こんにちは、cohamizu(@cohamizu1)です。

住信SBIネット銀行は、ネット銀行でも屈指の使い勝手の良さが特徴なネット銀行です。

しかし携帯キャリアの中で唯一銀行を保有していなかったドコモが買収したことで、「サービスが改悪になるのではないか?」という懸念が広がっています。

今回は、住信SBIネット銀行のサービス概要と、今後ドコモとの連携で考えられる問題点を考察していこうと思います。

まあ結論、dアカウントが欠陥品なので、それに紐づけられると使いにくくなることが明らかなんですが、それはわかりきったことなので、もうちょっと広範な部分を攻めていきたいと思います。

結論、GMOあおぞらネット銀行でハブ銀行の代わりをさせるべきなんじゃないかと思います。

Mastercardプラチナデビットを発行していれば、ATMと他行振込がそれぞれ月20回手数料無料になるので、筆者は実際にそうして、住信SBIネット銀行に関しては様子見といった距離感にしています。

住信SBIネット銀行は、SBI証券で口座開設する際に同時に口座開設する銀行であり、ハイブリッド預金で口座間連携ができるため、SBI証券を活用するなら欠かせない銀行になっています。

『GMOあおぞらネット銀行』のMastercardプラチナデビットは、年会費3,300円とリーズナブルなのにキャッシュバック還元率1.2%、ATM出金・他行振込が20回無料化となるマストアイテムです。

![]()

![]()

①デビットカード最強キャッシュバック還元率1.2%

②GMOあおぞらネット銀行のATM利用・他行振込が20回無料に!

③プラチナなのに年会費3,300円とリーズナブル

④1日の利用限度額がリアルタイムで1,000円~1,000万円まで1,000円単位で設定可能

⑤リアルタイムで利用通知メール・500万円までの不正利用補償つき

ドコモが住信SBIネット銀行を買収するとなぜ改悪なのか

2025年5月29日、日経新聞等のメディアで「NTTドコモが住信SBIネット銀行を買収する方針」と報じられ株式の公開買付を開始しています。

ドコモは、通信キャリアの中で唯一銀行業を保有しておらず、既存の銀行を買収することで通信×ポイント×銀行×証券といういわゆる経済圏の形成を狙っていました。

しかしネット銀行の中でもSBI証券との口座間連携など利便性が非常に高い住信SBIネット銀行にくらべ、NTTドコモは通信・決済あらゆる面で使い勝手が悪く、それを改善できない企業体質が垣間見えます。

そのため多くの利用者はユーザービリティが高いサービス内容が改悪されるのではないかと心配しているというのが現在の状況です。

住信SBIネット銀行をドコモが買収した背景

ドコモが住信SBIネット銀行を買収した背景は、ドコモ側だけからの理由ではありません。

それをまず説明していきます。

NTTドコモの買収目的

ドコモを除く通信キャリアは、すでに通信×ポイント×ネットショッピング×銀行(カードも含まれる)×証券という経済圏を構築しています。

客観的に見て、ネットショッピングが極端に弱いドコモ・au陣営は厳しく、中でもドコモ陣営は銀行を保有していなかったため、かなり出遅れていることが指摘されていました。

一から銀行業を育てるより買収したほうが手っ取り早く、しかも住信SBIはネット銀行で2番目に口座数が多いため、ドコモ陣営は一気に有利に立つことができると考えたと思います。

SBI側の目的

一方でSBI側にとっては、2022年10月にSBI新生銀行を買収したため、育て上げた住信SBIネット銀行も含めると傘下に2行も銀行を抱えることになりますので、効率面で疑問が残ると思います。

そのためドコモが欲しがっている住信SBI銀行を納得できる提示額で売却できるなら大きなキャッシュを確保できますので、すでに銀行業のノウハウはあってSBI新生銀行を育てればよいので合理的な判断になります。

確かにポイントサイトでもキャンペーンでもSBI新生銀行のほうが力が入っており、住信SBI銀行口座を保有しなくても、SBI新生コネクトで証券口座と連携できます。

そういった意味でも、新生銀行を買収した時点である程度の準備はできていたのかも知れません。

ドコモ買収後に想定される改悪ポイント

ドコモが住信SBIネット銀行を買収することで考えられる改悪ポイントは以下のとおりです。

- SBI証券との口座間連携「ハイブリッド預金」の廃止

- スマプロランクのサービス低下

- UI・アプリの使い勝手の低下

①SBI証券との口座間連携「ハイブリッド預金」の廃止

NTTドコモ側は、すでにマネックス証券を傘下に収めているので、今後はマネックス証券版の「ハイブリッド預金」の構築を進めていくことは確実視されます。

引用:住信SBIネット銀行

一方で住信SBIネット銀行とSBIグループとは、資本関係からも”傘下”→”連携”と距離が離れるため、場合によっては口座間連携が外れてしまう可能性も懸念されます。

そうなればSBI証券を利用している大部分のユーザーは離れてしまうため、早急に進めることはないと思いますが、自分たちの企業がどのように思われているのかあまり興味がなさそうなNTTドコモの経営体質では、資本の大きさだけで状況判断してしまいそうな悪い予感はあります。

②スマプロランクのサービス低下

住信SBIネット銀行には、後述しますがサービスの利用状況に応じてATM・他行振込の無料回数が増える「スマプロランク」が非常に便利なので恩恵を受けているユーザーは多いと思います。

| ランク | ATM利用手数料 無料回数 | 他行振込手数料 無料回数 |

|---|---|---|

| ランク4 | 20回 | 20回 |

| ランク3 | 10回 | 10回 |

| ランク2 | 5回 | 5回 |

| ランク1 | 2回 | 1回 |

しかしこれが、NTTドコモ側からすると経費がかかりすぎで、特典の付与をdポイントとかドコモ系のサービス利用が優遇される特典に変更してくる可能性があります。

そうなると全ての人にとって便利な銀行とはならないので、大多数の人にとっては”改悪”と映る可能性が高いです。

これが多分、一番懸念されているポイントなのではないでしょうか。

③UI・アプリの使い勝手の低下

住信SBIネット銀行が人気だった理由の一つがUI(ユーザーインターフェース)の良さです。

アプリも含めてネット銀行で随一の操作性を有していると思います。

特にカードを必要とせずスマホだけでATM入出金でき、手数料も無料になっている仕組みは便利すぎたのですが、これもNTTドコモ側からすれば、欠けている経費をドコモのサービスを使ったときの特典にしたほうが良いと考えると思います。

すでにドコモは、dスマートバンクという銀行を立ち上げており、その方向性に無理やり合わせるようだと最悪な結果になりそうな予感はします。

住信SBIネット銀行のメリットとドコモの買収で考えられる変化

筆者は、最初のネット銀行とよべる銀行は、新生銀行を使っていましたが、すでにSBI証券を使っていることもあって、そのすぐあとに開業した住信SBIネット銀行もすぐに使うようになりました。

古くから使ってきた筆者にとっても、これまでに乱立してきたネット銀行の中で突出して使いやすい銀行であることは間違いないと思います。

そのメリットは、以下の5つが挙げられると思います。

- SBI証券との口座間連携サービス「ハイブリッド預金」

- ATM手数料・振込手数料の無料回数が多い

- 定額自動振込・定額自動入金

- モバイル端末保険が付帯するプラチナデビット

- 2025年7月には最大2%還元とポイント還元に特化した「デビットカード Point+(Mastercard®)」をリリース

①SBI証券との口座間連携サービス「ハイブリッド預金」

住信SBIネット銀行とSBI証券との口座間連携サービスが「SBIハイブリッド預金」と呼ばれるもので、SBI証券口座に残高がなくても「SBIハイブリッド預金」が自動で買付余力に反映されます。

引用:住信SBIネット銀行

ただこの点では、楽天銀行は通常預金でも楽天証券の買付余力に反映されるのに対して、いったん「SBIハイブリッド預金」に振り替えておかなければ、反映されない点がやや見劣りする点です。

「SBIハイブリッド預金」は、そのままでは口座振替や振込にも使えないので非常に便利とはいい難い機能です。

ドコモの買収で懸念されている点

ドコモの買収で懸念されているのは、この機能の対象がマネックス証券となり、SBI証券との口座間連携が外されていくのではないかという点です。

資本的な協力体制は、維持されているようですし、証券口座数が日本で最も多いSBI証券との連携を外すことはデメリットしかないので、これは心配し過ぎなのではないかと思いますが、もし外すようならドコモの経営感覚は相当世間ズレしていると思います。

ドコモの買収で逆に期待されるメリット

ドコモの買収で期待されるメリットは、住信SBIネット銀行とマネックス証券との口座間連携ですが、これがネット証券で3番手につけている証券会社であるにもかかわらず、銀行との口座間連携がなかったのが残念な点だったのでこれは大きなメリットです。

いまのところ証券・銀行の口座間連携ができているのは以下のとおりです。

- SBI証券⇄SBI新生銀行

- 楽天証券⇄楽天銀行

- 大和証券⇄大和ネクスト銀行

- SMBC日興証券⇄三井住友銀行

改めてマネックス証券との口座間連携する場合、「楽天証券⇄楽天銀行」のような便利な機能に見直されるなら買収は却ってよかったということにもなります。

またマネックス証券が、他の証券会社のような株数ではなく日興フロッギーのようにdポイントで100円・1,000円といった金額指定で株式を購入できる制度になると劇的な改善だと思います。

こんにちは、cohamizu(@cohamizu1)です。『日興フロッギー』は、100円から株式投資ができるサービスでdポイントも投資に活用することができます。dポイントといえば、年に数回開催されているdポイント交換増量キャンペ[…]

②ATM手数料・振込手数料の無料回数が多い

住信SBIネット銀行では、スマホアプリで「アプリでATM」を使えば、キャッシュカードを使わなくてもセブン・ローソンATMで入出金ができ手数料が無料です。

この点が住信SBIネット銀行の大きな強みとなっています。

これを使わなくてもランク制度「スマプロランク」を活用すると以下のようにランクがあがればあがるほど、ATM・他行振込の手数料無料回数が増えます。

| ランク | ATM利用手数料 無料回数 | 他行振込手数料 無料回数 |

|---|---|---|

| ランク1 | 2回 | 1回 |

| ランク2 | 5回 | 5回 |

| ランク3 | 10回 | 10回 |

| ランク4 | 20回 | 20回 |

このランク制度でランク4を獲得するのは、そんなに難しいものではなく後述するメリットの一つ「プラチナデビットカード(Mastercard)」を保険だと思って契約し保有しておけば可能です。

もっともそれは年間11,000円の年会費がかかるので、それだけの経費をかけなくても次の方法でATM・他行振込手数料無料回数が各10回になる「ランク3」でも十分達成できます。

スマプロランクについて

スマプロランクをランク3にする方法は、以下の方法をクリアすればOKです。

- 外貨預金(途中で止めてOK)

- 純金積立(途中で止めてOK)

- SBIハイブリッド預金・・・1点

その他の条件でも有利な条件もありますので、年のために参照されてください。

| ランク | 前提条件 | |

|---|---|---|

| ランク1 |

| |

| ランク2 |

| |

| ランク3 | 合計3点以上

| |

| ランク4 | 各条件いずれかに該当

|

問題はこの非常に優良な特典が、ドコモ側がどのように捉えるか、dポイントやドコモ系のサービス優遇に対象を替えてしまわないかが懸念される点なのです。

筆者の場合は、GMOあおぞらネット銀行を住信SBIネット銀行の代わりに活用しているので、万一このサービスが改悪しても問題はありません。

こんにちは、cohamizu(@cohamizu1)です。『GMOあおぞらネット銀行』は、「GMOインターネットグループ」が「あおぞら銀行」と共同出資で2018年7月17日に設立したネット専業銀行です。ネット専業銀行では、楽[…]

ドコモの買収で懸念されている点

ドコモの買収で懸念されているのは、このスマプロランク制度をdスマートバンク程度のレベルもしくはそれに近いサービスレベルに後退させてしまう懸念です。

dスマートバンクは、提携先ATMがせいぜい月2回手数料無料程度です。

ドコモを利用している人は、その通信速度の低下ぶりに辟易しているはずなので、ネットバンクを使っている若・中年層にとってメリットはないと思います。

他にドコモ系の優遇特典を大量に追加されたところで使う人は非常に少ないというのが現状です。

ドコモの買収で逆に期待されるメリット

ドコモの買収で期待されるメリットは、dスマートバンクで採用されているdポイント付与による優遇措置です。

といってもdスマートバンクでも年間で最大1,860pt程度の付与特典ですので、この代わりにATM回数や他行振込無料回数を減らされるのは改悪でしかないと思います。

引用:dスマートバンク

これがスマプロランク優遇制度におけるメリットを上回るレベルでdポイント特典を付与するのかどうかが、今後の課題になってきます。

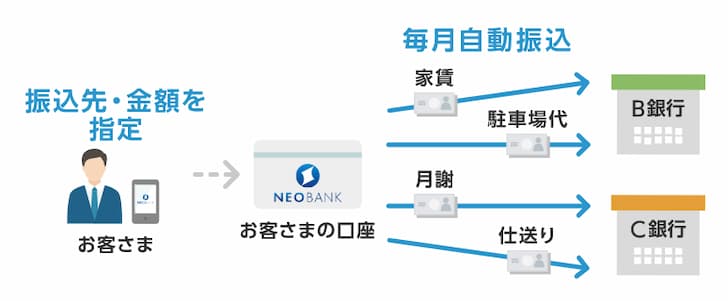

③定額自動振込・定額自動入金

スマプロランクで月10回以上の振込無料回数を手に入れたら、ぜひ活用したいのがこの定額自動振込です。

引用:定額自動振込

他のネットバンクでもこの制度が導入されつつありますが、最初に始めたのは住信SBIネット銀行ですので、やっぱりイノベーターだと思うわけです。

筆者もメインバンクには対応していない、家賃・駐車場代などの支払いでこの制度を振込無料回数分で活用していました(最大10件設定可能)。

これに加えて住信SBIネット銀行には、定額自動入金といって他行にある預金残高から無料で自動入金することもできます。

例えば給与支払いは、事業者から定められた地方銀行や信金だけど、使い勝手は住信SBIネット銀行のほうが振込手数料もATMも無料で使えるので、一定額の預金を移しておきたいというケースでは便利です。

ドコモの買収で懸念されている点

定額自動入金・定額自動振込は、非常に便利なサービスなので、わざわざこの機能を止める意味はないと普通は考えると思います。

ところがdスマートバンクのサービス内容で懸念されているように、スマプロランクの振込無料回数が減ってdポイント特典にすり替えられてしまうと、機能しなくなるのでその点が心配です。

ドコモの買収で逆に期待されるメリット

逆にこの制度を活用して定額自動入金したらdポイントが付与されるという設定になるのであれば、ドコモの買収は嬉しい誤算だと思います。

そうなれば定額自動入金した資金を、被振込でポイントが付与される銀行(例えば楽天銀行)に対して自動振込することで、さらにポイントが得られるという方法を使うことができます。

つまり住信SBIネット銀行のハブ銀行化です。

この点では、前述のGMOあおぞらネット銀行は、定額自動入金ができない反面、定額自動振込が最大100件設定できるので(プラチナデビットカード契約で振込無料回数×20回/月にできます)、定額自動入金でなく振込によって対応しています。

こんにちは、cohamizu(@cohamizu1)です。楽天銀行の最大のメリット「ハッピープログラム」の攻略方法について解説します。ハッピープログラムとは、楽天銀行の優遇プログラムのことで、ATM利用回数が最大7回・他行への振[…]

④モバイル端末保険が付帯するプラチナデビットカード(Mastercard)

住信SBIネット銀行で優れたサービスを有しているのが、このプラチナデビットカード(Mastercard)です。

引用:住信SBIネット銀行

還元率的には、デビットカードとしては高い1%のポイント還元率で、メタルのデザインが非常に魅力的なカードです。

早速、保険に関してですが、普通のクレジットカードだとカードで購入したモバイルに対してショッピング保険が適応されない場合がほとんどです。

ところがこのプラチナデビットカード(Mastercard)だと、自動付帯といってこのデビットカードによる決済でなくてもモバイル端末に対して年1回・10万円、期間は購入から1年まで保険が適用されます。

他にもモバイル端末保険を有償で付与しているカードは、以下のようにいくつかありますが、海外旅行保険も自動付帯、プライオリティパスも付帯していますので、保険の代わりに年会費11,000円を支払って保有しておく意味は十分あると思います。

- アメリカン・エキスプレス®・グリーン・カード・・・「スマートフォン・プロテクション」/月会費1,100円

- アメリカン・エキスプレス・ゴールド・カード・・・「スマートフォン・プロテクション」/年会費31,900円

- dカードGOLD・・・「dカードケータイ補償」/年会費11,000円

- セゾンカード・・・「Super Value Plus お買い物安心プラン」/月額300円

- 住信SBIネット銀行プラチナデビットカード(Mastercard)・・・「モバイル端末保険」/年会費11,000円

かつ保有しておけばスマプロランクが自動でランク4になる点もメリットが非常に大きいです。

ドコモの買収で懸念されている点

ドコモの買収で懸念されるのは、ドコモではdカードGOLDまたはdカードPLATINUMが「dカードケータイ補償」というサービスを展開しており、重複したサービスとみなしてプラチナデビットカードの提供を止めてしまう点です。

ドコモ側とすれば、dカードを熱心に普及させようとしている手前、選択肢を与えるようなカードは必要ないと判断してくるため、可能性としては非常に高いと思います。

そうなるとスマプロランクに関しても、dカードGOLDでランク3、dカードPLATINUMでランク4といった具合に変更してくるはずですので、ドコモでスマホを購入する予定がない方やdカードは保有したくないという方にとっては、厳しい内容になってきそうです。

ドコモの買収で逆に期待されるメリット

逆にメインカードとしてdカードの保有に前向きであれば、買収によりdカードGOLD・dカードPLATINUMに特典が絞り込まれるため、生活費決済用と保健用途でカードを分ける必要がなくなるので管理が楽になるとも考えられます。

カード代金の引き落とし口座に設定するとdポイント特典があったりすれば、それも大きなメリットになります。

しかしドコモでスマホを購入することが前提ですので、そうしていないユーザーにとってはメリットはないと思います。

筆者としては、年会費無料で50万円のモバイル端末保険が付帯する「ウエルシアカード」を端末購入用に充てて、モバイルの保険として活用しています(ただし購入から180日以内)。

AppleCare+も2年間で2万3千円ほどになるので、カードの保険を活用するのは合理的な判断ですので、ドコモで取り扱っているスマホで問題なければ、却って期待は高まると思います。

こんにちは、cohamizu(@cohamizu1)です。高額なiPhoneなどのスマホやパソコンを落としたりして壊してしまうリスクについて皆さんはどのように備えているでしょうか?通常クレジットカードのショッピング保険では、スマ[…]

⑤最大2%還元とポイント還元に特化した「デビットカード Point+(Mastercard®)」

あるいは保険に特化したプラチナデビットカード(Mastercard)の代替は、dカードGOLD・dカードPLATINUMに移行して、新たなデビットカードとして発表される事になったのではないかと推定されるのが、最大2%もの還元率となる「デビットカード Point+(Mastercard®)」です。

通常のポイント還元率は1.25%と高還元率で、この時点でGMOあおぞらネット銀行のMastercardプラチナデビットの1.2%を上回っています。

引用:住信SBIネット銀行デビットカード Point+(Mastercard®)

さらに預金残高によって還元率がアップするため、住信SBIネット銀行のVポイント支店で発行している1.5%還元V NEOBANK デビットカードを上回り、同じく最大2%キャッシュバック(※預けている資産が1,000万円以上)されるソニー銀行のSony Bank WALLETと同等です。

これと同等の還元率になっているクレジットカードは、7月・12月限定で最大2%還元となる「Ponta Premium Plus」くらいなので、Sony Bank WALLETと並んで最強のデビットカードといっても差し支えないと思います。

住信SBIネット銀行改悪に備えた乗り換え先候補

ちょっとドコモの経営体質的には心配が絶えないため、懸念事項を網羅しましたが、念入りに乗り換え先を考えておくとしたらどこが良いかリストをピックアップしています。

| 銀行名 | ATM・他行振込 無料回数 | 提携証券口座 | 普通預金金利 |

|---|---|---|---|

| ①SBI新生銀行 | 最大ATM×無制限・振込10回無料 | SBI証券 | 普通預金0.40% |

| ②GMOあおぞらネット銀行 | 最大ATM・振込×各20回無料 | GMOクリック証券 | 普通預金0.21% |

| ③楽天銀行 | 最大ATM×7回・振込3回無料 | 楽天証券 | マネーブリッジ0.28% |

| ④auじぶん銀行 | 最大ATM・振込×各15回無料 | 三菱UFJ eスマート証券 | コネクト0.41% |

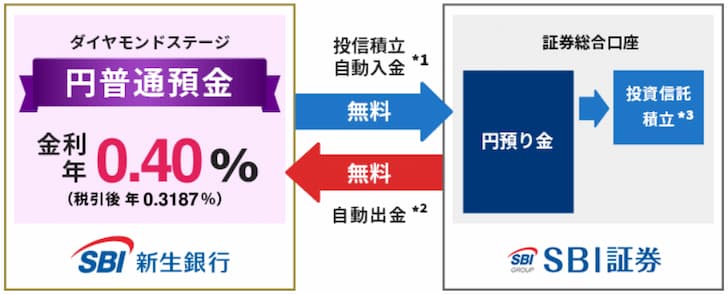

住信SBIネット銀行の代替①SBI新生銀行

SBI証券との口座間連携を考えると、SBI新生銀行が「SBI証券連携サービス・SBI新生コネクト」を使えるようになったので乗り換え先として真っ先に候補として挙げられます。

引用:SBI新生銀行

むしろ”SBIハイブリッド預金”を挟まない分、楽天銀行×楽天証券なみの使いやすさが再現されているので、住信SBIネット銀行に替わる要素が十分にあると思います。

決済用のデビットカードはまだリリースされておらず、クレジットカードとして金属製のゴールド・ブラック・チタン、通常のゴールドカード、レギュラーカードがランナップされています。

住信SBIネット銀行の代替②GMOあおぞらネット銀行

プラチナデビットカード(Mastercard)の改悪リスクを考えると、ATM・振込無料回数の代替として、最有力なのが「GMOあおぞらネット銀行」です。

『GMOあおぞらネット銀行』のカスタマーステージは、他のネット銀行でも採用している優遇特典で以下のようにATM出金手数料無料回数・他行宛て振込手数料無料回数・デビットカードキャッシュバック率が向上します。

引用:GMOあおぞらネット銀行カスタマーステージ

Mastercardプラチナデビットは、年会費3,300円とリーズナブルなのにキャッシュバック還元率1.2%、ATM出金・他行振込が各20回無料化となるため、もし住信SBIネット銀行が改悪した場合、ハブ銀行としてかなり活躍するはずです。

引用:GMOあおぞらネット銀行カスタマーステージ適用条件

口座間連携している証券会社はGMOクリック証券で、証券コネクト口座へ資金を振り替えておけば自動入金されますし、資金を証券コネクト口座へ即時振替し普通預金口座に即時出金させることができます。

決済用のデビットカードは、1.2%キャッシュバック特典があるMastercardプラチナデビットが優秀ですが、公共料金・税金への利用は還元率がダウンする設定になっているのでJAL Pay→au PAYへのチャージで高い還元率を維持できます。

こんにちは、cohamizu(@cohamizu1)です。『GMOあおぞらネット銀行』は、「GMOインターネットグループ」が「あおぞら銀行」と共同出資で2018年7月17日に設立したネット専業銀行です。ネット専業銀行では、楽[…]

住信SBIネット銀行の代替③楽天銀行

楽天銀行の優遇プログラム自体は、ATM×7回、他行振込×3回が無料になりますが、SBI新生銀行やGMOあおぞらネット銀行と比べると回数はかなり見劣りします。

引用:楽天銀行

楽天銀行は楽天証券と口座間連携していますが、普通預金から直接自動入金・自動出金されるので、途中にSBIハイブリッド預金を挟む、住信SBIネット銀行やGMOあおぞらネット銀行と比べると非常に使いやすいです。

一方でデビットカードは、さまざまに規制をかけて公共料金の還元率が大幅に低下した楽天カードよりも性能がよく、普段の利用なら楽天銀行デビットカードのほうが使いやすくなっています。

| 楽天銀行デビットカード | 楽天カード | |

| 基本還元率 | 1%(月間利用額に対し) | 1%(1回の利用額に対し) |

| 公共料金還元率 | 1% | 0.2% |

| 特典 | 特になし |

|

| 対応コード決済 |

|

|

上記の図で考えると、楽天市場・楽天トラベルは楽天カードに特典があるので利用しますが、公共料金は楽天銀行デビットカードを使うといった具合です。

また税金の支払いに対応している「ファミペイ」に対してもJCBブランドなら1%の還元率でチャージ可能ですのでその点でも優秀です。

こんにちは、cohamizu(@cohamizu1)です。楽天カードはクレジットカード発行枚数で5位にランクインしている著名なカードですが、他のウォレットサービスへのチャージに対する還元や公共料金へのポイント還元率の低下などで何に使[…]

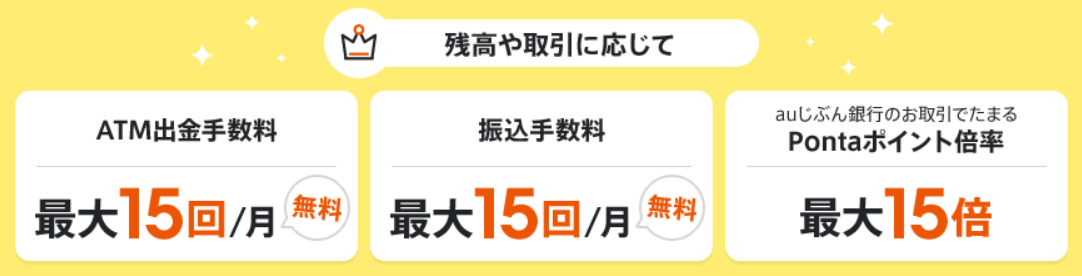

住信SBIネット銀行の代替④auじぶん銀行

auじぶん銀行の優遇プログラム自体は、最大ATM×15回、他行振込×15回が無料になりますので、GMOあおぞらネット銀行と楽天銀行のちょうど中間に位置しています。

引用:じぶん銀行

auじぶん銀行は、三菱UFJ eスマート証券と口座間連携しており、証券口座に資金がなくても銀行口座資金から必要な資金が自動入金され、使わなかった資金は自動出金されます。

なかなか良さそうですが、一方でデビットカードの還元率は0%と厳しい内容ですので、au PAY プリペイドカードへのチャージ用と割り切ったほうが良いのではないかと思います。

ただ難点なのは、au回線がないとオートチャージには対応していない点です。

こんにちは、cohamizu(@cohamizu1)です。大手キャリアでは、プリペイドカードのサービスがありますが、この中で一番便利なのが「au PAY プリペイドカード」です。何が便利かというと「au PAY プリペイドカード[…]

【まとめ】住信SBIネット銀行は改悪必至/ドコモに買収された今後と代わり

住信SBIネット銀行は、ネット銀行の中でも屈指の使いやすさを誇る銀行なのですが、それがドコモの買収によってかなり捻じ曲げられるだろうという予測がされています。

おそらく必要ともされない、ドコモ系のサービス特典をくっつけて来るとは考えていますが、真っ先に葬られそうなのが、プラチナデビットカード(Mastercard)だろうと推測しています。

保険を必要とする人にとっては結構重要なデビットカードだったのですが、何度考えてもドコモの幹部が「そんなのdカードケータイ補償があるだろ?」っていってdカードGOLD・dカードPLATINUMに寄せようとするのは容易に想像できます。

といってもあれこれ止めてしまうと、顧客が流出することが誰でもわかるサービスは止めないと思います。

ですが、ここまで書かなかったのですが結局dアカウントに紐づけられてしまうと非常に使いづらくなるのは避けようがないと思います。

それくらいdアカウントは、最初の設計で失敗した仕組みなので、このアカウントで住信SBIネット銀行は使ってくださいということになると、最悪口座残高を引き出せないような悲惨なことになるかも知れません。

ですので正直、GMOあおぞらネット銀行でハブ銀行の代わりをさせるべきなんじゃないかと思います。

Mastercardプラチナデビットを発行していれば、ATMと他行振込がそれぞれ月20回手数料無料になるので、筆者は実際にそうして、住信SBIネット銀行に関しては様子見といった距離感にしています。