こんにちは、cohamizu(@cohamizu1)です。

Kyash Cardの還元率の低下・仕様変更に伴う改悪により代わりになるプリペイドカードの中で優れた特徴を持った3枚を紹介します。

プリペイドカードはチャージした残高しか利用できないという特性があるため、もうひとつのお財布として利用したり、チャージ額以上は利用できませんので予算を守って使いすぎを防止する役割として利用できます。

以前はこの役割は、Kyash Cardが担っていたのですが、クレジットカードからのチャージ残高の還元率が2021年2月10日から1/5の0.2%に激減し、ANA Payなどの他社ウォレットサービスへのチャージも2024年3月21日以降できなくなったため、正直「使い途がなくなった」と判断しています。

ですのでこの記事では、Kyash Cardの代替となるウォレットサービスについて解説していきたいと思います。

まず当方が選んだKyash Cardの代わりとなる優れた特徴を持った3枚のプリペイドカードは以下の3つです。

いずれも特徴があり、しかも非常に使いやすいウォレットサービスです。

この中でもJAL Pay・ANA Payは、カードからチャージした残高の支払いで0.5%マイル還元されるのでポイントの二重取りができ、さらに楽天Edyへチャージすることで以下のようにポイント4重取りも可能になります。

- 三井住友カードゴールドNL(またはビジネスオーナーズゴールド)/1.5%~2.0%

- +JAL Pay/0.5%

- +ANA Pay/0.5%

- +楽天Edy⇄楽天キャッシュ(Android)

- +楽天ペイ/1.5%

- =合計4.0%~4.5%還元

このポイント多重取りルートの起点となる三井住友カードゴールドNL(またはビジネスオーナーズゴールド)は、ポイントサイトを経由することにより公式サイトとポイントサイトからの報酬を二重取りできます。

※個人事業主版「ビジネスオーナーズゴールド」は、ポイントインカム経由で25,000円相当です。

①今なら新規入会と利用で10,000円相当の新規入会特典

②年間100万円以上の利用で年会費永年無料・1万円相当のVポイント

③最大1.5%の還元率でJAL Payにチャージできる高還元率カード

④SBI証券のクレカ投信積立で1%のVポイント還元

→ハピタス経由+家族カード発行で新規入会特典に加えて16,000円相当のVポイントが獲得できます。

【Kyashの乗り換え先①】JAL Pay

JAL Payとは、JALマイレージバンクアプリを使ったモバイル決済サービスです。

物理カードもコースによっては発行可能でApple PayやGoogleウォレットによる街のお店の支払いやネットショッピングなどの還元率は0.5%と一般的なキャッシュレス決済です。

| JAL Payスペック | ショッピング+ATMコース | ショッピング専用コース | コース未選択 |

| 国際ブランド | Mastercard | ||

| 還元率 | 200円ごとに1マイル(約0.5%) | ||

| 対応スマホ決済 |

| ||

| チャージ方法 |

|

| |

| チャージ上限 |

|

|

|

| クレジットチャージ上限 |

|

| |

au PAY・ANA Payに対するチャージで中継として利用でき、チャージ利用も0.5%マイル還元される点が魅力です。

店頭の支払いに関しては楽天ペイとANA Pay(家族は一部au PAY)に集中していたのでJAL Global WALLETに関しては使う機会はいまのところないと判断して発行していないため”JAL NEOBANK”を開設して「ショッピング専用」コースで使っています。

まさにKyash Cardの代替として使われているわけです。

JAL Payへのチャージ元となるクレジットカードについて

JAL Payへチャージするカードとして有力なのは、以下のクレジットカード・デビットカード(いずれもMastercard)が高還元率を実現できます。

- 三井住友カードゴールドNLorビジネスオーナーズゴールド(還元率1.5%~2.0%)

- Ponta Premium Plus(7月・12月限定還元率最大2.0%)

- VポイントPrime(日曜日限定/還元率1.5%)

それ以外のカードでは、Mastercard・JCB・Diners Clubブレンドからのチャージが無料ですが、VISAに関してはチャージ手数料2.75%かかります。

出典:JAL Pay

Mastercard・JCBブランドの還元率をアップさせる貴重なウォレットサービスだといえます。

JAL PayへのiPhoneユーザーチャージルート

iPhoneユーザーは、Androidユーザーが可能な”楽天Edy⇄楽天キャッシュ“相互交換ができません。

よってコンビニなどで販売しているPOSAカードを電子マネーで購入するというステップを踏むことになります。

- 三井住友カードゴールドNLorビジネスオーナーズゴールド/1.5%~2.0%

- +JAL Pay/0.5%(Apple Pay)

- +WAON/1%(ミニストップ限定)

- +楽天ギフト→楽天キャッシュ

- +楽天ペイ/1.5%

- =合計4.5%~5.0%還元

この方法の最大の問題点は、近隣にミニストップがあるとは限らないということと、店頭に楽天ギフトの在庫があるかどうかもわからない点ですが、成功すればかなりの還元率になります。

近隣にミニストップがなくてもWAONは、イオングループで1%の還元率を常時維持している決済手段ですので、十分強力な決済手段として機能すると思います。

JAL PayへのAndroidユーザーチャージルート

Androidユーザーは、Edyアプリによる”楽天Edy⇄楽天キャッシュ“相互交換が可能です。

- 三井住友カードゴールドNL(またはビジネスオーナーズゴールド)/1.5%~2.0%

- +JAL Pay/0.5%

- +ANA Pay/0.5%

- +楽天Edy⇄楽天キャッシュ(Android)

- +楽天ペイ/1.5%

- =合計4.0%~4.5%還元

たまに楽天ペイが使えないお店もあるので、ANA Pay残高の段階でとどめておき最終出口で、楽天ペイが使えなければANA Payによる決済を行い、ANA Pay→楽天Edy⇄楽天キャッシュというチャージルートを経れば良いと思います。

こんにちは、cohamizu(@cohamizu1)です。JAL Payとは、JALマイレージバンクアプリを使ったモバイル決済サービスで物理カードもコースによっては発行可能、Apple PayやGoogleウォレットによる街のお店の[…]

【Kyashの乗り換え先②】ANA Pay

ANA Payとは、ANAマイレージクラブアプリを使ったモバイル決済サービルで物理カードはなく、還元率は0.5%と一般的なキャッシュレス決済です。

| ANA Payスペック | 本人確認済み | 本人確認未実施 |

| 国際ブランド | Visa | |

| 還元率 | 200円ごとに1マイル(約0.5%) | |

| 対応スマホ決済 |

| |

| チャージ方法 |

| |

| チャージ上限 |

|

|

クレジットカードからチャージした残高(筆者はJAL Payから)を楽天Edyにチャージして楽天キャッシュに交換し楽天ペイで最終的に決済する方法がベストです。

しかし楽天ペイで支払いできないところもあるので、スマホがiPhoneならApple PayでVisaタッチ決済・iD、Google PayではVisaタッチ決済・iD、バーチャルカード情報からカード番号・カード名義人・有効期限・セキュリティコードを取得してインターネット上の決済に使う方法がベターです。

交通系ICを多用されるならSuicaへのチャージも可能です。

ANA Payへのチャージ元となるクレジットカードについて

チャージ方法は、クレジットカード(Visa/Master/JCB/Diners)が対応していますが、三井住友カードからのチャージはポイント還元対象外です。

したがってから以下のカードからのチャージが高還元率なのでオススメです。

- 三井住友カードゴールドNLorビジネスオーナーズゴールド(還元率1.5%~2.0%)

- Ponta Premium Plus(7月・12月限定還元率最大2.0%)

- VポイントPrime(日曜日限定/還元率1.5%)

ですが筆者の場合は、予めクレジットカードからチャージしたJAL PayからANA Payにチャージしています。

こんにちは、cohamizu(@cohamizu1)です。JAL Payとは、JALマイレージバンクアプリを使ったモバイル決済サービスで物理カードもコースによっては発行可能、Apple PayやGoogleウォレットによる街のお店の[…]

ANA PayへのiPhoneユーザーチャージルート

iPhoneユーザーは、Androidユーザーが可能な”楽天Edy⇄楽天キャッシュ“相互交換ができません。

したがってANA Payを活用する機会は限られており、交通系ICへの高還元率チャージルートとして活用する方法がベストではないかと思います。

- 三井住友カードゴールドNL(またはビジネスオーナーズゴールド)/1.5%~2.0%

- +JAL Pay/0.5%

- +ANA Pay/0.5%

- +Suica/0%

- =合計2.5%~3.0%還元

以前は、JQカードエポスゴールド→Suicaで2.5%もの還元率を維持していた時期がありましたが、エポスカードの特典が改悪になったため、この方法が手堅い方法として認識されていると思います。

ANA PayへのAndroidユーザーチャージルート

ANA Payは、Visaのタッチ決済やiDなどの非接触決済に対応しているものの、一旦クレジットカードからチャージした残高を楽天Edyにチャージして楽天ペイの残高として使える「楽天キャッシュ」にリアルタイム・等価交換すればさらに使い途が広がります。

- 三井住友カードゴールドNL(またはビジネスオーナーズゴールド)/1.5%~2.0%

- +JAL Pay/0.5%

- +ANA Pay/0.5%

- +楽天Edy⇄楽天キャッシュ

- +楽天ペイ/1.5%

- =合計4.0%~4.5%還元

楽天ペイは、チャージしたキャッシュによる支払いで1.5%還元にアップしたことも非常に大きいですし、楽天Edyチャージでマイルが付与されるANA Payの存在は非常に大きいと思います。

こんにちは、cohamizu(@cohamizu1)です。ANA Payとは、ANAマイレージクラブアプリを使ったモバイル決済サービルで物理カードはなく、還元率は0.5%と一般的なキャッシュレス決済です。AN[…]

【Kyash改悪後の乗り換え先③】au PAY プリペイドカード

「au PAY プリペイドカード」は基本的には誰でも使えるプリペイドカードです。

保有するには、au回線・UQ回線・auひかり回線を契約していない場合は、au IDに紐付いたauじぶん銀行の口座が必要になります。

基本的なスペックは以下の通りになります。

| au PAY プリペイドカードスペック | 仕様 |

| 国際ブランド | Mastercard |

| 還元率 | 200円につき1ポイント(約0.5%) |

| 対応スマホ決済 |

|

| チャージ方法 |

|

| チャージ上限 |

|

au PAY プリペードカードはApple Pay経由でANA Payにチャージが可能

基本還元率は200円につき1ポイントのPontaポイントが付与されるので還元率としては0.5%となりますが、Apple Payを経由したANA Payへのチャージはポイント還元対象外です。

ですが、最大還元率が2%に達する三井住友カードゴールドNL・ビジネスオーナーズゴールドからのチャージでポイントが付与されるため、以下のようにポイント3重取りができるため以下のように最大3.5%の還元率で使える決済手段となります。

- 三井住友カードゴールドNLorビジネスオーナーズゴールド/1.5%~2.0%

- +au PAY(Apple Pay/0%)

- +nanaco/0%

- +楽天ギフト(楽天キャッシュ)

- +楽天ペイ/1.5%

=合計3.0%~3.5%還元

ただau PAY プリペイドカードは、他社カードからのチャージには月5万円までの制限があるなど使える金額に限りがある点や、楽天Edy⇄楽天キャッシュの相互交換はAndroidスマホでしか操作できない点に注意が必要です。

こんにちは、cohamizu(@cohamizu1)です。au PAYは「KDDI」が2019年4月から提供を開始したスマホ決済です。チャージした残高で支払う方法が一般的で基本還元率は0.5%ですが、条件を満たしていると残高を共有で[…]

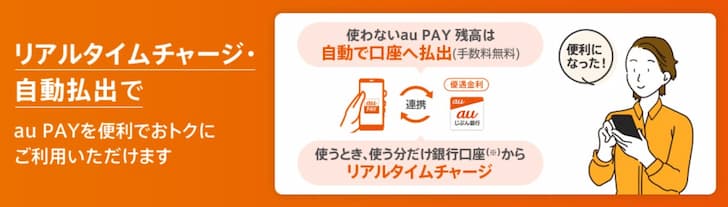

au PAY プリペイドカードは、溜まった小銭をauじぶん銀行に入金できる

まだまだ日本では、キャッシュレス決済が使えないお店が多く、財布の中に小銭が溜まることがよくあります。

正直、邪魔なので口座に預けたいのですが小銭を入金する場合、手数料がかかるのがネックです。

これを解決できるのがau PAY プリペイドカードです。

au PAY プリペイドカードの残高は、au PAY 残高と共有しており管理が簡単なのですが、Pontaポイントからや現金からチャージした残高については、自動払い出しの設定を行っておけば、朝6:30くらいに自動的に残高がauじぶん銀行の口座入金され金利がつきます。

しかもローソンならau PAY プリペイドカードへのチャージは、1,000円以上なら1円単位でチャージできるため、財布に残って邪魔な小銭をキレイに預金にしてしまうことができます。

これで日本国民が頭を悩ませている小銭問題も簡単に解決されます。

また預金金利についてもauじぶん銀行と三菱UFJ eスマート証券・au PAYアプリを連携しておけば、金利は「ゆうちょ銀行」の150倍の0.15%にもなりますので、これからは小銭がたまったらau PAY プリペイドカードでauじぶん銀行に預けておいたほうが断然お得です。

こんにちは、cohamizu(@cohamizu1)です。2022年1月17日から、ゆうちょ銀行ATMの小銭の預け入れに手数料がかかるようになって、小銭をどうしたら良いのか途方に暮れている方もいらっしゃると思います。ふとネットを見て[…]

Kyashはどう改悪していったのか?今後も使えるのか?

Kyash Card自体は、下手なクレジットカードよりも還元率も機能も優れており、送金機能・家計管理もできる優れたウォレットアプリです。

ICチップを搭載した『Kyash Card』・『Kyash Card Lite』・『Kyash Virtual』と3種類あります。

| Kyash Card | KyashCard Lite | Kyash Virtual | |

| 本人確認書類 | 必要 | 不要 | 不要 |

| 発行手数料 | 900円 | 300円 | 無料 |

| IC/4桁暗証番号 | ○ | ✕ | ✕ |

| VISAタッチ | ○ | × | × |

| Apple Pay | ○ | ○ | ○ |

| Google Pay | ○ | ○ | ○ |

| 還元率(Kyashマネー) | 1.0% | 0.5% | 0.5% |

| 還元率(Kyashバリュー) | 0.2% | 0.2% | 0.2% |

しかし本来の使い方は、クレジットカードからチャージした残高で支払っても1%のポイントが付くというポイント二重取りの場合でした。

ところがカードからチャージした残高による還元率が0.2%に急低下してしまったため、銀行口座・ATMからのチャージした残高以外の決済メリットはほぼない状態になってしまいました。

共通の口座というメリットもau PAYで十分代替できる

Kyash Cardは、複数人が共通口座を使えるというメリットがありますが、正直au PAYが複数端末で使えるので必要ないと考えます。

カードからのチャージでもポイントがつくカードも存在し、au PAY プリペイドカードによる決済でもコード決済でも0.5%のPontaポイントが付与されポイント二重取りも十分できます。

Kyash Cardをあえて使うというメリットはないわけです。

ポイント三重取りもできなくなった

Kyash Cardは、2024年3月21日以降、他のウォレットサービスへのチャージでポイント付与を廃止したためポイント三重取りもできなくなっています。

例えば、ダメなのは以下のウォレットサービスへのチャージです。

- ANA Pay

- IDARE

- Vandle Card

- B/43

- MIXI M

こうなると利用価値はかなり低くなるため、ほぼ使うことはなくなったのですが、今度は強制退会を心配しなければならなくなりました。

今後は6ヶ月の未使用で強制退会

実はKyashは、6ヶ月の未使用で強制的にアカウント閉鎖となり、残高・ポイントが消滅することになりました。

そのためできるだけ早く残高を使い切って退会する方法がオススメです。

【まとめ】Kyash改悪後の代わりの乗り換え先「プリペイドカード」

Kyash Cardの代替として、今回はおすすめの3枚のプリペイドカードサービスを紹介しました。

この中でもJAL Payは、カードからチャージした残高の支払いは0.5%還元されるのでポイントの二重取りができますし、さらにANA Payへチャージすることで以下のようにポイント3重取りも可能になります。

- 三井住友カードゴールドNL(またはビジネスオーナーズゴールド)/1.5%~2.0%

- +JAL Pay/0.5%

- +ANA Pay/0.5%

- +楽天Edy⇄楽天キャッシュ

- +楽天ペイ/1.5%

=合計4.0%~4.5%還元

今のところは、これが手堅いキャッシュレス決済のチャージルートだといえそうです。

しかし結構盤石の還元率を誇っていた三井住友カードゴールドNLも、マイ・ペイすリボによる2.0%還元も既存ユーザだけのサービスになり新規ユーザーは利用できないため1.5%還元が上限です。

そのため7月と12月が期間限定で最大2%還元となる「Ponta Premium Plus(JCB)」からJAL Payにチャージする方法も今後は選択肢の一つになると思います。

こんにちは、cohamizu(@cohamizu1)です。JQカードエポスゴールドが選べるポイントアップショップのボーナス付与率が1.0%→0.5%に引き下げられ最大2.7%還元→2.2%還元へ低下するなど、高還元率クレジットカード[…]