Kyash Cardはかつてはクレジットカードとのポイント2重どりで高い還元率だった(かつては1%還元)プリペイドカードです。

過去形なのは、現在は銀行口座からチャージした残高であれば1%の還元率ですが、クレジットカードからチャージされた残高の還元率は0.2%と従来の1/5に激減してしまっているからです。

この改悪のタイミングで使うのを辞めてしまった方も多かったと思いますが、2022年6月28日からJCB、7月5日からアメックスからのチャージも可能になっています。

従来Kyash Cardは、Visa・Mastercardブランドのクレジットカード・デビットカード(プリペイドカードは不可)のみチャージ可能でした。

しかしこのサービス拡充でJCB・アメックスブランドのカードがメインの方もKyash Cardにチャージしそこから『トヨタウォレット』・『Revolut』などのメイン決済用のウォレットサービスにチャージしてポイント三重取りもすることができるようになったのです。

例えば従来では、Visa・Mastercardブランドで以下のようなポイント三重取りが主流でした。

- 三井住友カードゴールドNL

↓(最大2%) - +Kyash Card

↓(0.2%) - +トヨタウォレット

↓(1%) - =合計3.2%

ところがJCBが対応したことで以下の方法も可能になっています。

- Ponta Premium Plus

↓(最大2%) - +Kyash Card

↓(0.2%) - +トヨタウォレット

↓(1%) - =合計3.2%

今回は、ポイント三重どりのルートやポイント対象外のカード、『Kyash Card』の活用されていない便利な使い方も説明していきます。

『Kyash Card』は、ポイントサイト『ワラウ』経由でアプリインストール後、本人認証完了→Kyash【イマすぐ入金】を申込み→Kyash残高に入金完了で1,000円相当のポイントが獲得できます。

①チャージした残高を他の決済アプリで使ったり、個人間の送金にも使える次世代ウォレットアプリです。

②銀行口座・提携ポイントからのチャージした残高は1%の還元率でVisaブランドのプリペイドカードとして使えます。

③クレジットカードからチャージしトヨタウォレットにチャージすることでポイント三重取りも可能になります。

④Kyash残高は個人間の送金にも対応

⑤ワラウ経由で新規【イマすぐ入金】申込後、Kyash残高に入金完了すると1,000円相当のポイント獲得。

Kyash Cardとはポイント多重取りで使えるポイ活で必須のプリペイドカード

株式会社Kyashが運営しているプリペイドカードの種類は3券種あります。

{kind=link}

ICチップを搭載した『Kyash Card』・『Kyash Card Lite』・『Kyash Virtual』と3種類あります。

| Kyash Card | KyashCard Lite | Kyash Virtual | |

| 本人確認書類 | 必要 | 不要 | 不要 |

| 発行手数料 | 900円 | 300円 | 無料 |

| IC/4桁暗証番号 | ○ | ✕ | ✕ |

| VISAタッチ | ○ | × | × |

| Apple Pay | ○ | ○ | ○ |

| Google Pay | ○ | ○ | ○ |

| 還元率(Kyashマネー) | 1.0% | 0.5% | 0.5% |

| 還元率(Kyashバリュー) | 0.2% | 0.2% | 0.2% |

今回ヘビーユーザーから、かなりがっかりした内容だと考えられているのが、クレジットカードからチャージされた残高であるKyashバリューの還元率の低下です。

Kyashバリューはクレジットカードからチャージされた残高であり、過去のKyash Cardでは、この残高による支払いでも1%の還元率でした。

これが0.2%に低下していますので、クレジットカードによるポイント2重どりのメリットはおまけ程度にまで低下しています。

しかし3Dセキュア本人認証対応なので、1%キャッシュバックしているトヨタウォレット(TOYOTA Wallet)にチャージできる利点から、活用方法に途が開けています。

トヨタウォレットを出口としたポイント三重取りができる

トヨタウォレット(TOYOTA Wallet)は、1つで5つのスマホ決済が使えるという優れものですが、TOYOTA Wallet残高(MasterCardプリペイド)による決済なら1%ものキャッシュバックを継続しており、Kyash Cardの代役として注目されています。

1%のキャッシュバックの対象は、TOYOTA Wallet残高(MasterCardプリペイド)のみで、この残高で行うiD(Android)・MasterCardコンタクトレス(iPhone)・MasterCard決済(ネットショッピング)になっています。

{kind=link}

チャージは、カードによるチャージがポイント還元されポイント2重どりができますが、チャージ可能なのはVisa・MasterCardブランドで3Dセキュア本人認証対応であることです。

これにKyash Cardが対応できるため還元率の高いクレジットカードからKyash Cardにチャージして、トヨタウォレットにチャージすればポイント3重取りとなります。

今回はJCBカードへのチャージが可能になったことで、JCBカードがメインの方は「ポイント多重どりの途が開けた!」と考えたと思います。

先に説明しますが、JCB CARD W(Oki Dokiポイントがたまるカード)やリクルートカードJCBは、チャージのポイント対象外ですのでご注意ください。

三井住友カードゴールドNL→Kyash→トヨタウォレット⇒合計3.2%還元

Kyash Cardへのチャージで最大2%もの還元率を実現できるのが、『三井住友カードゴールド(nl)』です。

※自営・副業をされている方は、三井住友カードビジネスオーナーズゴールドを発行してください。

強調したいのが、三井住友カードゴールド(nl)は基本還元率は0.5%ですが、①②特典を使いこなせば以下のようにゴールドカードとしては異例のポイント還元率の高いカードとして活用することができます。

| 三井住友カードゴールド(nl) | 還元率 |

| 基本還元率 | 0.5% |

| ①年間100万円利用ボーナスポイント | +1%相当(1万ポイント) |

| ②マイ・ペイすリボ | +0.5% |

| 合計 | 最大2% |

そして今回強調したいのが、この還元率でKyash Card・au PAYへチャージでき、ポイントが満額付与される点です。

こんにちは、cohamizu(@cohamizu1)です。 このサイトでメインクレカ候補としてオススメしている三井住友カードゴールドNLは、特別な特典があり『100万円修行』といって年間100万円の利用を達成すると翌年以降の年会費(5[…]

そしてチャージしたKyash Cardなら、3Dセキュア本人認証対応でVisaブランドであるため、トヨタウォレットへチャージしてポイント三重取りを完成させることが可能です。

- 三井住友カードゴールドNL

↓(最大2%) - +Kyash Card

↓(0.2%) - +トヨタウォレット

↓(1%) - =合計3.2%

Ponta Premium Plus→Kyash→トヨタウォレット⇒合計3.2%還元

JCBブランドのカードで高還元率なカードといえば、リクルートカードJCB(1.2%還元)だと思います。

ですので早速チャージしようと考えたと思いますが、実はKyash Cardへのチャージはポイント対象外ですので残念ながらコチラは使えません。

そこで浮上してくるのが、JCBブランドのカードの中でKyash Cardへのチャージで最大2%もの還元率を実現できる『Ponta Premium Plus』です。

{kind=link}

券種は、一般カードとリボ専用があります。

一般カードでは、年に2回(7月・12月)の利用で最大2%還元となります。

この最大2%というのは利用額に応じたポイントアップになっており、以下のように最大20万円まで利用すればポイントアップする仕組みです。

| 基本還元率 | ポイントアップ率 | |

| 月間10万円以上利用 | 1% | +0.5% |

| 月間20万円以上利用 | 1% | +1% |

しかし20万円以上を1ヶ月で消費に使うよりも一旦、Kyash Cardなどのプリペイドカードにチャージして達成しておいて必要になったときに使ったほうが無駄がありません。

ファミペイはPOSAカードの購入でFamiPayボーナスが付与され、税金・公金も支払えるコード決済としてかなり便利なのですが、2021年9月28日からJCBブランドのカードからも残高にチャージできるようになったため、ファミペイへ登録できてポ[…]

そしてチャージしたKyash Cardなら、トヨタウォレットへチャージしてポイント三重取りを完成せられるのですが、Kyash Cardで0.2%のポイントが付与されるのは月間で5万円までのチャージまでです。

同様にトヨタウォレットもチャージできる金額の上限は5万円であるため、3.2%の還元率を実現できるのは5万円までということになります。

- Ponta Premium Plus

↓(最大2%) - +Kyash Card

↓(0.2%) - +トヨタウォレット

↓(1%) - =合計3.2%

そこでもう一つ活用しなければならないのが、JCBカードからチャージできるANA JCB プリペイドカード(0.5%~0.65%還元)です。

ANA JCB プリペイドカードに残りの15万円をチャージすれば20万円達成となります。

あとは2~3ヶ月かけてチャージした残高を計画的に消費していけば良いと思います。

JCBカードの還元率を+0.5~0.65%底上げできるANA JCB プリペイドカードについて解説します。 ANA JCB プリペイドカードの基本的な還元率は+0.5%で、チャージでポイントが付与されるクレジットカードからチャージして[…]

Kyash Cardのこれからの使い方

Kyash Cardは、クレジットカードからチャージしてトヨタウォレットなどの決済アプリへの中継として利用する以外にも、他のデビットカード・プリペイドカードと比べても便利な機能が搭載されています。

- デビットカードとしては1%もの高い還元率

- 非接触決済「Visaタッチ決済」に対応

- スマホ決済「ApplePay」・「GooglePay」に対応

- 支出を自動仕分けし家計簿代わりになります(送金・出金にも対応)。

- 利用通知・利用履歴もリアルタイム、設定によって不正利用も防止できる

などなどクレジットカードでも実現できない利便性があります。

還元率は「攻め」の利点ですが、支出を管理したり不正を利用を防止しやすくなっている点は「守り」の利点です。

Kyashは、これまでの「攻め」から「守り」にシフトしていると考えた方が良いかも知れません。

また「攻め」の部分はトヨタウォレット(TOYOTA Wallet)の残高にチャージすれば1%キャッシュバックですので、それだけでも並のクレジットカードの還元率を上回ります。

①デビットカードの代わりと考えると非常に優秀

Kyash Cardがデビットカードと同様なものだと考え直すと、Kyash Cardへ銀行口座からチャージした残高による還元率は1%を維持しています。

1%の還元率であれば、デビットカードでは楽天銀行デビットカードと同じトップクラスの還元率ですので十分「使え」ます。

またチャージできる銀行口座は、入金専用口座の登場によってどの銀行からでも残高に入金することができるようになり、とっても便利になっています。

クレジットカードだと審査が必要ですが、Kyash Cardはプリペイドカードですので本人確認書類が必要なものの、保有するハードルは遥かに低く年齢制限がありません。

ということは未成年でも並のクレジットカードを保有しているのと同じメリットを受けられるわけです。

ポイントサイトでためたポイントをKyash残高に交換できる

Kyash Cardを使えば、ポイントサイトから集めたポイントをKyash残高に交換することができます。

ポイントサイトというのは企業からの各種広告を会員向けに掲載しているサイトで、会員がその広告を利用すると企業から広告費が支払われて、その一部が利用した会員に還元されています。

ポイントをKyash残高に交換できるポイントサイトとしては、冒頭に紹介した『ワラウ』ならリアルタイム・無料で交換できて、会員ランクをアップさせれば最大でドットマネー→Kyash残高というルートで交換すれば最大+5%も増量して交換することができます。

しかも他社からのポイント交換した残高は1%の還元率となりますので、トヨタウォレットにチャージしてポイント二重取りができます。

つまり2%の還元率で使えるということです。

- Kyash Card

↓(ポイントチャージ分/1%) - +トヨタウォレット

↓(1%) - =2%

『ワラウ』は、ネットショッピングが非常に強いポイントサイトです。

ネットショッピングを『ワラウ』経由で利用して貯めたポイントは、Kyash残高に交換して有効に使いましょう。

日本では残念なことにもともと少ない給料なのにわずかしかアップせず、限られた収入のなかでやり繰りしなければならないのが実情です。 そんな会社員時代に知ったのが企業の広告を会員向けに掲載しているポイントサイトの存在です。 ポイントサ[…]

②非接触決済「Visaタッチ」に対応

Kyash Cardでは、世界で幅広く使われているVisaタッチ決済に対応しています。

新型コロナウィルスの感染拡大を受けて、世界各国では急速にVisaタッチ・MasterCardコンタクトレスなどの非接触決済が普及しています。

日本では、非接触決済はプリペイド型の交通系IC(Suica)や楽天Edy・nanaco・WAON、ポストペイ型のiD・QUIC PayがVisaタッチ決済よりも認識されていますが、これらの非接触決済(Felicaを利用したおサイフケータイ)は実は日本だけ(ないし香港のオクトパスカード)です。

このFelicaを利用した電子マネーは、決済機能が統合されておらず、相互に利用できず個々の店舗のプリペイドカードのような存在になってしまっています。

例えば、nanacoはイオンでは使えませんし、WAONはセブンイレブンでは使えません。

その点、Visaタッチ決済はVISAタッチ加盟店であれば、世界各国で利用できます。

日本でも、コンビニ・マクドナルド・イオン・イトーヨーカドーなどかなり広く利用されるようになってきました。

利用範囲が非常に広いことと、読み取り端末・チップが安いために今後の普及は非常に速いと思います。

こちらもトヨタウォレット(TOYOTA Wallet)にチャージしていれば、AndroidならiD・iPhoneならiD・MasterCardコンタクトレスで非接触決済ができます。

③スマホ決済「ApplePay」・「GooglePay」に対応

ApplePay・GooglePayに対応しているため、登録するとQUIC Pay+加盟店で非接触決済が利用できます。

実物カードを取り出さなくても決済ができる点で優れていますが、同じ非接触決済のVisaタッチ決済と異なる点は、QUIC Pay+の決済上限は無いことです(Kyashアプリで設定した上限金額に準じます)。

便利ですが、Visaタッチ決済と比べて読み込みが遅く、僅かですが決済完了まで時間がかかります。

こちらも還元率が低下してからは、ApplePay・GooglePayの割当から外しており、現在はJQ CARD エポスゴールドからチャージしたMIXI MがQUIC Pay+を担当しています。

こんにちは、cohamizu(@cohamizu1)です。 エポス陣営のゴールド・プラチナ会員の特典「選べるポイントアップショップ」。 登録した支払先はポイント3倍になるので、エポスゴールド・JQ CARD エポスゴールドホルダ[…]

④支出を自動仕分けし家計簿代わりになります(送金・出金にも対応)。

クレジットカード・デビットカードでは実現できていないKyash Cardの優れた機能が、送金機能と支出を自動仕分けして家計簿代わりになる機能です。

{kind=link}

利用履歴は自動的に仕分けが行われ、その月に何にいくら支出したのか管理できます。

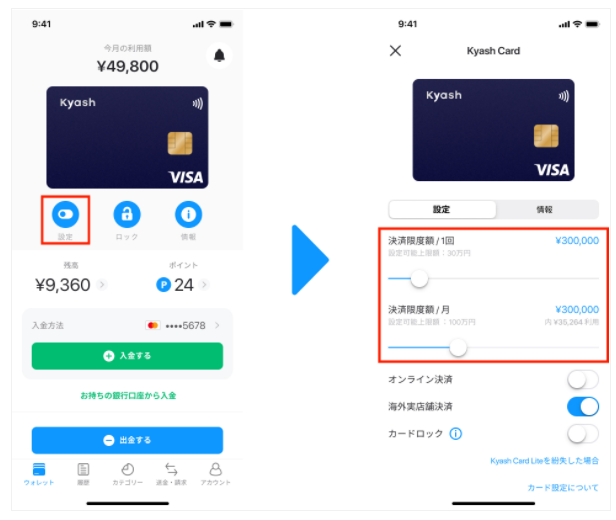

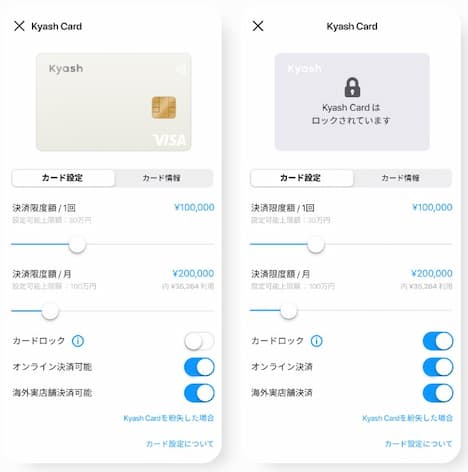

さらに1回あたりで支払える金額の上限(~30万円まで)、1ヶ月あたりの支払える金額の上限(~100万円まで)も設定できます。

{kind=link}

銀行口座から入金した残高以上利用はできませんし、上記のようにあらかじめ利用範囲を設定していれば、使いすぎの防止になるため、家族に決済用の資金を予算を決めて送り家計を管理する方法でも使えます。

銀行から入金した残高・カードからチャージした残高は、いずれも同じKyashの利用者に送金することができ、手数料は220円かかりますが出金(任意の自分名義の銀行口座に振り込む・セブン銀行ATMからの引き出し)することも可能です。

ですので擬似的な家族カードとしても利用することができ、残高以上使えませんので家計の予算管理としても最適です。

⑤利用通知・利用履歴もリアルタイム、設定によって不正利用も防止できる

ショッピングをするとスマホに通知が届きますし、利用履歴もリアルタイムで確認できるため、不正利用に気づきやすい設計です。

不正利用の80%がオンラインであるため、Kyash Cardにはカード設定で先程の利用上限の設定だけでなく、オンライン決済可能のオン・オフ、海外実店舗決済のオン・オフ、カードそのものの利用をロックすることもできます。

{kind=link}

クレジットカードでリアルタイムの利用通知があるのはエポスカード

Kyash Cardのデメリット(ポイント対象外のクレジットカードに注意)

トヨタウォレットを併用することで高い還元率を実現できるKyash Cardですが、デメリットもお伝えしておかないといけないと思います。

繰り返しですが、2021年2月10日よりクレジットカードからチャージされた残高での支払いは0.2%の還元率に大幅に低下しました。

従ってこれまで盛んに行われていた、クレジットカードのポイント(高還元率のカードなら1%以上)とKyash Cardのポイントというポイント2重どりはメリットが激減しています。

クレジットカードからのチャージはポイント対象外に注意

クレジットカード→Kyash Card→トヨタウォレットというルートでポイント多重どりできることをメインに書いてきましたが、ポイント多重どりでかなり使われてきたためポイント対象外となっているカードも非常に多いので注意が必要です。

有名なところでは以下のカードからのポイントは付与されません。

- Visa LINE Payクレジットカード

- 楽天カード

- JCB CARD WなどのJCBプロパーカード(Oki Dokiポイントがたまるカード)

- リクルートカードJCB

またできれば大きな金額をチャージする前に、少額のチャージを試みてポイントが付与されていることを確認してから、まとまった金額をチャージしたほうが良いでしょう。

今回紹介している『三井住友カードゴールド(nl)』では、Kyash残高へのチャージがポイント対象であることと、年間利用100万円達成ボーナスポイントの対象であることを明記していますので、やはり『三井住友カードゴールド(nl)』が還元率も高く確実だと思います。

Kyash Cardは発行手数料がかかる

Kyashが発行しているプリペイドカードでは、リアルカードでは発行手数料がかかります。

- Kyash Cardは900円

- Kyash Card Liteは300円

もっともこれも当方の紹介URLを経由すれば残高900円が充当されますので実質タダで利用開始できます。

Kyash Cardは紹介状経由の申込みで実質タダになります。

TOYOTA Walleへのチャージに役立つKyash Cardの申込みは、下記のリンクボタン経由で招待を受けて、銀行入金を行うと900ポイント(=900円相当)が付与されます(銀行入金の残高の支払いは1%の還元率です)。

Kyash残高をチャージしてデビットカードとして使える銀行

Kyash Cardのこれからの使い方は、残高にチャージするという機能はそのままに、クレジットカードよりも優れた不正防止機能・家計管理機能(送金・出金含む)を活用する方法になると思います。

銀行残高からチャージする限りは、デビットカードよりも優秀ですのでクレジットカードを保有できない未成年の家族や、いくらでも使えてしまう家族カードではなく予算として残高をわたすプリペイドカードにしたい場合に利用するというのがベターだと思います。

一方でチャージできる銀行が普段利用している銀行に対応していなければ、便利さも半減ですね。

Kyash残高への入金に対応している銀行

直近で対応している銀行を確認すると順調に増えています。

- ゆうちょ銀行

- 三菱UFJ銀行

- 三井住友銀行

- みずほ銀行

- 楽天銀行

- 住信SBIネット銀行

- ソニー銀行

- PayPay銀行

- イオン銀行

- りそな銀行

- 埼玉りそな銀行

- 福岡銀行

- 横浜銀行

- 関西みらい銀行

- 十八親和銀行

- 群馬銀行

- 熊本銀行

ながらく楽天銀行が対応していませんでしたが、対応することになって非常に嬉しいです。

また楽天銀行からなら入金ではなく、デビットカードを登録してチャージすれば楽天銀行デビットカードの還元率は1%ですので、やはりポイント三重取りで合計で2.2%の還元率で使えることになります。

- 楽天銀行デビットカード

↓(1%) - +Kyash Card

↓(0.2%) - +トヨタウォレット

↓(1%) - =合計2.2%

これが一般的なところになってくると思います。

入金専用口座ができたのでどの銀行からでも入金可能に!

入金専用口座とは、保有している銀行口座がKyashの入金に対応していなくても、振り込むことでKyash残高に入金できる口座のことです。

振り込まれた残高はKyashマネーとなり1%の還元率で決済に使えます。

振り込むには所定の手数料がかかりますが、ネット銀行などでは優遇プログラムにより他行振込回数が優遇プログラムのステージにあわせて優遇されているところもあります。

KyashがJCB・アメックスからのチャージに対応!これからのKyash Cardの使い方まとめ

Kyash Card自体は、下手なクレジットカードよりも還元率も機能も優れており、送金機能・家計管理もできる優れたウォレットアプリです。

クレジットカードでチャージする2重どりのメリットはかなり減少しましたが、トヨタウォレットへチャージすれば以前よりも高い還元率で使えます。

今回はJCB・アメックスからのチャージにも対応したことで、JCBをメインにされている方にもポイント三重どりの途が開けています。

ポイント対象外のカードを記載していますが、念のため少額チャージしてポイントが付与されていることを確認されてから、大きな金額を入金するようにしてください。

『Kyash Card』は、ポイントサイト『ワラウ』経由でアプリインストール後、本人認証完了→Kyash【イマすぐ入金】を申込み→Kyash残高に入金完了で1,000円相当のポイントが獲得できます。

①チャージした残高を他の決済アプリで使ったり、個人間の送金にも使える次世代ウォレットアプリです。

②銀行口座・提携ポイントからのチャージした残高は1%の還元率でVisaブランドのプリペイドカードとして使えます。

③クレジットカードからチャージしトヨタウォレットにチャージすることでポイント三重取りも可能になります。

④Kyash残高は個人間の送金にも対応

⑤ワラウ経由で新規【イマすぐ入金】申込後、Kyash残高に入金完了すると1,000円相当のポイント獲得。