2022年1月17日から、ゆうちょ銀行ATMの小銭の預け入れに手数料がかかるようになりました。

よく考えたら改悪の常習である楽天と提携したときから「ヤバい」感じはしたんですよね。。。

小銭は保有するとかさばるし、重いので保管も手間です。

どう考えても非効率なのですが、日本ではまだまだ現金派が多いのでまだまだ現金と付き合わなくてはならないので、少しでも軽減できる方法を解説していきたいと思います。

ですので今回は当方で考えた対策案を活用しつつ、ポイントというメリットも享受できるようにしていきたいと思います。

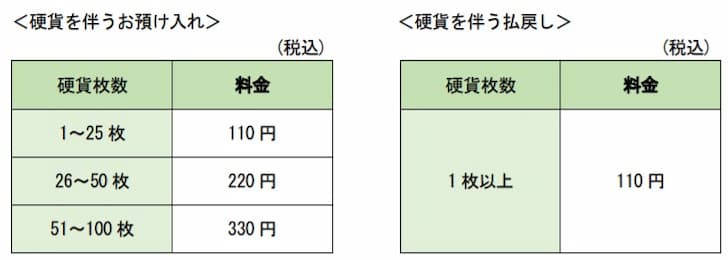

ゆうちょ銀行ATMの硬貨の預け入れ手数料

まずこれまで小銭があまったら使いにくくてしょうがないので、ゆうちょ銀行ATMで預け入れしていたのですがこれに手数料がかかるようになりました。

>>ゆうちょ銀行:ATM 硬貨預払料金の新設・ATM での硬貨取扱時間帯の変更

ゆうちょ銀行は窓口は50枚までは無料

ただよくわからない仕組みですが、窓口に行くと50枚まで無料という事になっています。

どうか考えても余計に人件費とかかかりますよね。

もしくは人件費のほうが安くてATMの機能維持よりも安上がりだとしたら・・・だとしたら日本の労働賃金って本当に狂っていると思います。

例えば、ATMでゆうちょ銀行が運用するプリペイドカードサービスとかに小銭とかでもチャージできるようにしたら、決済手数料で稼げそうな感じがするんですが、窓口ってやっぱりどうかしていますね。

小銭問題を解決する方法

小銭はどう考えても非効率なのですが、本当になんとかしてほしい代物です。

こっちがいち早くキャッシュレスに移行しても、周りが全然対応していなくて結局すぐに小銭が出現してイライラしています。

これをどうしているかですが大きく3つの方法があり、これで定期的に小銭をキャッシュレス決済に利用するようにしています。

- ローソンレジでプリペイドカードにチャージする(1,000円以上1円単位)

- イオンのレジでWAONへ、セブンイレブンでnanacoにチャージする

- 駅で交通系ICにチャージする

この方法について一つ一つ解説していきます。

①ローソンレジでプリペイドカードにチャージする

多分、店舗という拠点が全国的にあってどの地域でも当てはまるのがこの方法だと思います。

ローソンのレジではプリペイドカードにチャージすることができます(電子マネー:Edy・WAON・交通系電子マネーにもチャージ可能です)。

方法はレジでプリペイドカードにチャージすることを伝えて現金を渡します。

その際は1,000円以上1円単位となりますので、小銭でも1,000円を超えていればチャージできます。

ただし法律上、1つの支払いで20枚までと決められているのでそれ以上ならお店は拒否することができます。

ですので例えば、500円×1枚・100円×4枚・50円×1枚・10円×4枚・1円×10枚で1,000円というような20枚以内のチャージに抑えることが必要です。

電子マネーもこのローソンレジチャージできますが、プリペイドカードはさらにポイント3重どりが可能であるため下手なクレジットカードよりも還元率が高くなるのでここではポイント多重取りが可能な4枚をオススメしたいと思います。

この中でau PAY プリペイドカードならイギリス発のウォレットアプリ「Revolut」にチャージできます。

そしてのRevolutのリアルカード(デビットカード)は、d払いに登録することができるので例えば、au PAY プリペイドカードからなら以下のような還元率が達成できます。

| 決済手段 | 還元率 |

| au PAY プリペイドカード | 0.5% |

| Revolut(メタルプラン) | 1% |

| d払い | 0.5% |

| 合計 | 2% |

Revolutは、2022年1月20日にメタルプランが発表され3月末まで5%キャッシュバック、通常でも1%のキャッシュバック率です。

月1,980円の料金ですがそれ以上にメリットがあるので、MIXI Mと並んで活用しています。

主にMIXI Mは擬似的な家族カードとして家計の管理に、Revolutは自分自身の日々の決済用に活用しています。

詳細は記事をまとめていますのでこちらをどうぞ↓↓↓

Revolutに関しての説明はこれくらいにして、今回の本題である「au PAY プリペイドカード」・「dカードプリペイド」・「ANA Pay」・「かぞくのおさいふ」それぞれのプリペイドカードには特性があるので個別に説明します。

au PAY プリペイドカード

au PAY プリペイドカードは、auユーザーじゃなくても「auじぶん銀行」口座を保有すれば持てるプリペイドカードです。

Mastercard加盟店でのカード決済では0.5%の還元率です。

この残高はau PAYと共有していて、プリペイドカード・コード決済の両方で残高管理できるので非常に使いやすいのが特徴です。

au PAYでは年に4回ほど「たぬきの大恩返し」というキャンペーンを展開しており、その際は還元率が10%~20%にも達するのでそれまで小銭をせっせとチャージしておいて活用すれば一番メリットがあります。

足りなくても指定されているクレジットカードからチャージできます。

こんにちは、cohamizu(@cohamizu1)です。au PAYは「KDDI」が2019年4月から提供を開始したスマホ決済です。チャージした残高で支払う方法が一般的で基本還元率は0.5%ですが、条件を満たしていると残高を共有で[…]

ローソンレジでチャージするときには1,000円以上1円単位でチャージが可能ですので、お店の方にご足労をおかけしますが「プリペイドカードにチャージします。」と宣言してお金とカードを渡してください。

もちろんですが、お店の方にお金を数えていただくわけですので、「パン」と「ジュース」ないしは「おにぎり」などを購入してお店の利益に貢献してあげてください。

チャージしたあとは、設定をしていればauじぶん銀行口座に自動払い出しも可能ですが、当方がやっているのはRevolutにチャージし実際のお店の支払いではd払いにRevolutを登録して支払う方法です。

チャージのときは3Dセキュア認証がau PAY プリペイドカードにないためか、エラーが出たかのような画面になりますが、慌てずにもとの画面に戻るとちゃんとチャージされています。

これが一番利用頻度が多いですね。

2022年1月17日から、ゆうちょ銀行ATMの小銭の預け入れに手数料がかかるようになって、小銭をどうしたら良いのか途方に暮れている方もいらっしゃると思います。ふとネットを見てみると、セルフレジに大量の小銭を突っ込んで故障させた方もいるよ[…]

dカードプリペイド

すっかり死蔵されていたプリペイドカードですが、今回のゆうちょ銀行ATM改悪で子供用のプリペイドカードとして活躍することになりました。

このプリペイドカードはdアカウントがあれば誰でも作れるプリペードカードです。

活躍の場がめっきり減っていたため、どんな仕様なのかわからなくなっている方も多いと思いますので、改めてスペックを確認してみましょう。

| 申し込み条件 | dアカウントを保有する12歳以上の方 |

| 国際ブランド | MasterCard |

| カード残高上限 | 30万円(1回1,000~49,000円) |

| ポイントチャージ | 通常dポイント(10,000pt/月) |

| クレジットカードチャージ | VISA・MasterCard(dカード・三井住友カード以外は手数料204円/回) |

| インターネットバンキングチャージ | 手数料204円/回 |

| コンビニチャージ | ローソン店頭 現金/無料 |

| ATMチャージ | セブン銀行ATM 現金/無料 |

| 非接触決済 | iD |

| Apple Pay・Google Pay | Apple Pay対応 |

| コード決済 | d払い |

| セキュリティ | 3Dセキュア対応 |

| 還元率・特典 | 0.5% |

カードにiDが搭載されている点は、今回挙げた4枚のプリペイドカードと比較しても利便性が高いです。

その一方で改悪も進んでおりまして、ドコモ回線保有者以外はdポインとの充当が不可能になるなどの問題もありますね。

ポイ活で集めたポイントを集約してMastercard加盟店で支払いに利用できたのに残念ですね。

このプリペイドカードの欠点は、ドコモ口座・dカードプリペイドの残高は共有されないなど、各サービスごとにバラバラで統合されていない点が問題ですね。

Revolutへのチャージは残念ながら不可ですが、d払いへの登録はできますので、dカードプリペイド(0.5%)+d払い(0.5%)=1%の還元率を実現できます。

ローソンレジでチャージするときには1,000円以上1円単位で49,000円分までチャージが可能ですので、お店の方にご足労をおかけしますが「プリペイドカードにチャージします。」と宣言してお金とカードを渡してください。

Visa・Mastercardブランドのクレジッカードからのチャージも可能ですが、dカード・三井住友カード系以外からのカードでは204円の手数料がかかります。

ANA Pay(Revolutへのチャージは×)

プリペイドカードへのチャージでは大抵、Visa・Mastercardブランドからのチャージはできますが、JCBブランドのカードからはチャージできないケースがほとんどです。

でもメインのカードがJCBの場合に欠かせないのが、このANA Payです。

ANA Payの基本還元率は0.5%のキャッシュバックなのでポイントじゃないので非常にわかりやすいのが特徴ですね。

さらに半年間のチャージが12万円にまで達すると0.15%相当の180円分のバリューがキャッシュバックされます。

チャージでポイント付与対象となるJCBブランドのクレジットカードでチャージし、カードのポイントとANA Payのキャッシュバックの2重どりができるため、JCBカードがメインになっている方にとっては必携のプリペイドカードです。

ただマイル派の方であれば、マイルも選ぶことが可能です。

| 基本還元率 | 半年間チャージ12万円 | 半年間チャージ24万円 | |

| キャッシュバックコース選択 | 0.5% 200円につき1円キャッシュバック | 0.65% 180円キャッシュバック | 0.65% 360円キャッシュバック |

| マイルコース選択 | 0.5% 1,000円につき5マイル | 0.65% 180マイル付与 | 0.65% 360マイル |

実際のところマイルは航空券に利用するとその価値は1マイル=2円相当といって良いと思いますので、マイルを貯めている方ならマイルのほうが良いですね。

こちらはカード払い・QUIC Pay(Google Pay)で利用できますが、Revolutへのチャージはやっぱりできないので、直接d払いに登録してポイント2重どりをする方法がオススメです。

| 決済手段 | 還元率 |

| ANA Pay | 0.5%~0.65% |

| d払い | 0.5% |

| 合計 | 1.15% |

こちらもローソンレジで現金チャージするときには1,000円以上1円単位で49,000円分までチャージが可能ですので、お店の方にご足労をおかけしますが「プリペイドカードにチャージします。」と宣言してお金とカードを渡してください。

小銭のチャージでは金額は多分少ないと思いますので、本格的に利用する場合はやはりクレジットチャージは欠かせないと思います。

こちらのプリペイドカードへチャージできるカードはJCBブランドのみとなっており、注意点としてMy JCBに登録可能なJCB CARD Wなどのプロパーカードやセブンカード・プラスカードではポイント対象外ですので注意が必要です。

チャージで必携なのは、7月・12月はPontaポイント最大2%還元となる「Ponta Premium Plus」で7月・12月に計画的かつ固め打ちでチャージすることです。

というのは最大2%というのは利用額でポイントアップする仕組みですので、利用すればするほどポイントアップ仕組みだからです。

| 基本還元率 | ポイントアップ率 | |

| 月間10万円以上利用 | 1% | +0.5% |

| 月間20万円以上利用 | 1% | +1% |

ですので計画的に固め打ちでチャージをしておいて、その残高を月々で計画的に使っていくのがPonta Premium Plusの使い方だと思います。

こんにちは、cohamizu(@cohamizu1)です。ANA Payとは、ANAマイレージクラブアプリを使ったモバイル決済サービルで物理カードはなく、還元率は0.5%と一般的なキャッシュレス決済です。AN[…]

かぞくのおさいふ

紹介したプリペイドカードの中でも家族で利用することに特化して、家族間で送金もできるのが「かぞくのおさいふ」です。

発行できる年齢が6歳からと最もハードルが低いのが最大の特徴です。

通常は本会員が保有している三井住友カードからのチャージで0.25%+「かぞくのおさいふ」のカード決済で0.25%=0.5%の還元率が基本的な還元率です。

三井住友カードをメインにしている方が家計管理をするために活用するのに適しており、予算分を家族に振り分けてチャージするのに向いています。

還元率が高くても無駄使いすればあっという間に数%の還元率は吹っ飛びますので、予算を決めてチャージし残高を意識した無駄使いを減らすことが期待できるでしょう。

ですのでポイント多重どりという攻めの使い方よりも使いすぎない守り重視の使い方が本来の使い方になります。

支払い方法は、カード払い/Visaタッチ決済・Apple Pay/Google PayによるiDの決済が可能ですが、Revolut→d払いコースは利用できません。

こちらもローソンレジで現金チャージするときには1,000円以上1円単位チャージが可能ですので、お店の方にご足労をおかけしますが「プリペイドカードにチャージします。」と宣言してお金とカードを渡してください。

こんにちは、cohamizu(@cohamizu1)です。ANA Payとは、ANAマイレージクラブアプリを使ったモバイル決済サービルで物理カードはなく、還元率は0.5%と一般的なキャッシュレス決済です。AN[…]

②イオンのレジでWAONへ、セブンイレブンでnanacoにチャージする

プリペイドカードへのチャージならd払いに登録することでポイント二重取りを達成することができますが、電子マネーであるWAON・nanacoではそういった手法が使えないためメリットは少なめです。

またローソンレジでのチャージと違う点として1,000円・2,000円などキリの良い金額でしかチャージできない点も難があると思います。

こちらも法律内の硬貨20枚以内に抑えたチャージを行いましょう。

WAONはイオンが運営する高還元率電子マネー

WAONの基本還元率は0.5%と低いですが、イオン系の店舗でWAONを使うと基本1%、10日の利用ならポイント5倍の2.5%の還元率となります。

またイオンでは毎月20日・30日はお客様感謝デーとしてイオンカード・WAONによる支払いで5%offの特典がありますので利用するなら10日・20日・30日でWAONを使いましょう。

イオン系列のお店では、イオンカードセレクトでWAONにオートチャージすると0.5%のWAONPOINT付与・WAONの支払いは以下のようにWAONポイントが付与されます。

| オートチャージ | WAON支払い | 合計 | |

|---|---|---|---|

| 通常の日 | 0.5%(WAONPOINT) | 1%(WAONポイント) | 1.5% |

| 毎月10のつく日 | 0.5%(WAONPOINT) | 2.5%(WAONポイント) | 3.0% |

| 毎月20日・30日(5%off) | 0.5%(WAONPOINT) | 1%(WAONポイント) | 1.5%(5%off) |

WAONポイントはWAONに交換するしか利用方法がありませんが、カードの利用で貯まるWAONPOINTはdポイント・Suicaなどに交換できるなど用途が広いポイントとなります。

またWAONはミニストップで収納代行に利用できるという利点もあります。

ミニストップが近くにあったときには、WAONで保育園の費用を払ったり、車の税金を支払ったりしていましたので住んでいる所によっては利便性の高い電子マネーです。

nanacoはセブンイレブンで税金系が払える電子マネー

一方でnanacoは本家本元のセブンイレブンで利用しても0.5%の還元率と低いのですが、税金の中には地方自治体がキャッシュレス決済に対応していないところあるのでそのときに非常に役にたちます。

また国民年金もキャッシュレス決済には対応していないので、nanaco払い活躍すると思います。

もっともこういった収納代行ではnanacoポイントは付与されません。

あくまでnanacoへのクレジットチャージによってポイントが付与されます。

ところがこれはそんなに選択肢がなくてセブンカード・プラスのみが新規で登録できるカードになります。

③駅で交通系ICにチャージする

これで一番便利なのはSuicaなら東京メトロの自動発券機すべてで10円単位でチャージすることができます。

これなら10円・50円・100円・500円硬貨までSuicaチャージが可能です。

一方でSuicaを運営するJR東日本では500円からしかチャージすることができませんので、小銭チャージが目的なら東京メトロが一番です。

JR西日本が運営するICOCAなら発券機でのチャージは500円からとなっています。

ゆうちょ銀行ATMの硬貨預け入れ有料化対策!小銭をキャッシュレスにする方法

日本ってこれだけ遅れているのにまだ現金に固執する人がいるのが理解できないですね。

分析して知っているから説明しますけど、みなさんが買い物するお店ってレジとか現金管理で40%もの人件費を浪費しているってご存知ですか?

アメリカとかの小売店では特に小型店舗では全部セルフレジですよ?

現金管理でこんなにコストを浪費していたのでは、後進国入り待ったなしですが実態ではすでに後進国なんでしょうね。

この記事でできるだけそういった無駄な手間がなくなってキャッシュレス化が進むことを切に願っています。