Warning: Undefined variable $style in /home/cohamizu/silvercfd.com/public_html/wp-content/themes/the-thor/inc/shortcode/tag.php on line 82

Warning: Undefined variable $content in /home/cohamizu/silvercfd.com/public_html/wp-content/themes/the-thor/inc/shortcode/tag.php on line 85

Warning: Undefined variable $jquery in /home/cohamizu/silvercfd.com/public_html/wp-content/themes/the-thor/inc/shortcode/tag.php on line 86

ポイントで投資できるサービスは2016年にクレディセゾンが始めてからドンドン増えています。

いままでポイントを使ってお買い物するしか使いみちがなかったものが、投資に使うという選択肢が増えています。

ポイントで投資なら大した額ではないのでは?そう思うかも知れませんが、色々散らばったポイントを集めて一つにしたり、ポイントサイトを使いこなしていくとそうでもなく結構な額がたまります。

そしてわざわざポイントで投資する理由は、ポイントのままであれば、ある一定の範囲ならば非課税で投資ができるからです。

あとはどのポイント投資でやったら良いのかですが、条件を絞り込んだ結果、非課税の枠内でやるのであれば「PayPayポイント運用」が優れていると思います。

PayPayポイント運用の原資になるPayPayポイントを稼ぐなら、ポイントを300円分から無料で交換できるポイントサイト「ハピタス」がオススメです。

ネットショッピングをハピタス経由で利用してポイントを獲得したり、クレジットカードの申込みなどのサービスの申込み、お友達紹介でもポイントを稼ぐことができます。

①広告の数が非常に多く、高いポイント還元が魅力のポイントサイトです。

②ネットショッピングも高還元率で「お買い物あんしん保証制度」も完備。

③広告を利用して会員ランクをアップさせるとポイント交換時に最大+5%増量して交換できます。

☆このサイトからなら特別紹介特典として合計1,100円相当のポイントプレゼント!

ポイント投資サービスはドンドン増えている

2016年12月にクレディセゾンが永久不滅ポイント運用サービスを打ち出して以来、続々とポイント運用・投資のサービスが増えています。

- クレディセゾン・・・永久不滅ポイント運用(2016年12月)

- インヴァスト証券・・・インヴァストカードのポイント自動積立投資(2017年7月)

- 楽天証券・・・楽天ポイント投資(2017年8月)

- トラノコ・・・おつり・ポイント投資(2017年10月)

- ドコモ・・・dポイント投資サービス(2018年5月)

- 楽天・・・楽天ポイント運用by楽天PointClub(2018年10月)

- 松井証券・・・ポイント投資(2018年10月)

- auWALLETポイント運用(2019年4月)

- SBIネオモバイル証券・・・Tポイント個別株投資(2019年4月)

- SBI証券・・・Tポイント投資信託投資(2019年7月)

- LINE証券・・・LINEポイント投資(2019年11月)

- 日興フロッギー+docomo・・・dポイント投資(2020年3月)

- PayPay証券(旧One Tap Buy)・・・PayPayポイント運用(2020年4月)

- SBIネオモバイル証券・・・ネオモバFX(2020年4月)

- StockPoint・・・StockPoint for CONNECTポイント運用(2020年7月)

- auカブコム証券・・・Pontaポイント投資(2020年9月)

- tsumiki証券・・・エポスポイント投資(2020年12月)

この中で一世を風靡したのが、後出しジャンケンで予め上昇するのか下落するのかある程度読めたので楽勝でポイントが増えた「dポイント投資」です。

もっとも「dポイント投資」も2020年10月23日に制度が変わって先読みは全くできなくなりました。

その後の「dポイント投資」は、中身としては普通にETF(上場投資信託)に投資するよりも配当は没収されて配当落ちはもろに食らうことや割高な手数料をこっそり抜かれていますので、「dポイント投資」を続けている意味はほぼ無いと思います。

ただdポイントはまだまだたくさんもらえる機会が多いので、続けている方は日興フロッギー+docomoならdポイントで株式・ETFを100円単位で買えるため、同じ投資なら日興フロッギー+docomoがオススメです。

近年共通ポイントや独自ポイントで投資ができる環境が整いつつありますが、その中でポイントの集めやすさと利用のしやすさで突出しているのが、・「楽天スーパーポイント」・「dポイント」・「Tポイント」・「LINEポイント」・「Pontaポイント[…]

ポイント投資とポイント運用の違い

ポイントを投資できるサービスでは、運用と投資で表示を分けています。

というのはポイント運用とポイント投資は、以下のように違う性質だからです。

- ポイント投資・・・投資信託や株式をポイントを利用して購入できるもの

- ポイント運用・・・ポイントを使って投資信託の値動きに連動した疑似投資体験ができるもの

以上の基本的な違いがあります。

例えば先程のdポイントを使った投資の場合は、疑似投資体験ができるのが「dポイント投資」、投資信託や株式をポイントを利用して購入できるのが「日興フロッギー+docomo」です。

ポイント運用は疑似なのでポイントのまま買って売却してもポイントで戻ります。

ポイント投資は有価証券に実際に投資されますので売却すると現金で戻ってきます。

この違いは税制の違いとなってきます。

ポイント投資とポイント運用は税制が違う

ポイント運用とポイント投資とでは税制の違いが明確に違います。

- ポイント運用の場合・・・年間50万円までの利益・給与所得者は70万円までの利益は非課税、利益額に50万円を引いた残りの部分に課税

- ポイント投資の場合・・・上場株式等の譲渡所得(分離課税)により利益に対して20.315%課税

表にすると以下のようになります。

| 種別 | 税制 |

| ポイント運用の利益 | 所得税5~45%+住民税10% |

| ポイント投資の利益 | 譲渡所得20.315% |

ポイント運用の利益の所得税の幅が5~45%なのでとても気になりますね。これは課税所得が多いほど税率が高くなる「累進課税方式」が採用されています。

195万円以下であれば5%のまま、195万円超~330万円以下であれば税率は10%ですが、ポイントのままの運用でそこまで利益を出せるケースは稀です。

ポイント運用で年間50万円の利益に達しなければ非課税ですので、ポイントを投資するサービスをやるのであれば、ポイントのままで運用できて高利回りが狙えるサービスのほうが良いと判断できます。

ポイント運用のメリット・デメリット

ポイント運用のメリットは、思い切って高利回りの投資対象に投資してリスクをとって利益を得ても年間50万円の利益までは非課税という点です。

しかしデメリットも存在します。

たとえば、ポイント運用を提供している会社が倒産したり、規約違反とかでポイントを没収されることがありえます。

有価証券の保有と異なるデメリットは他にも運用者が死亡するとポイントはポイントのままで没収され相続できない、配当相当分が没収されており、配当落ちの値下がりの損失を思いっきり受けることです。

代表的なのは、この記事で紹介しているPayPayポイント運用、もしくは永久不滅ポイント運用です。

こんにちは、cohamizu(@cohamizu1)です。PayPayポイント運用の現在から5月末までの判断は、全コース「引き出し」とします。S&P500は、2023年10月27日を大底として急上昇して、大統領選挙の[…]

ポイント投資のメリット・デメリット

ポイントで有価証券を購入するポイント投資は税制面ではデメリットがありますが、それは売却した場合です。

買ったまま売却しないバイ&ホールドで運用し続けるのであれば、有価証券をポイントを使って購入できるポイント投資はメリットが大きいです。

このポイントで有価証券を購入するポイント投資では、楽天証券を皮切りにして、SBI証券・日興フロッギー+docomo、auカブコム証券などが登場しています。

現状最強なのは、クレジットカードで投資信託を積立購入すると付与される1%還元に加えて、au回線保有なら+4%、UQ回線なら+2%のポイント還元がある「auカブコム証券✕au PAY カード」の組み合わせが最強です。

なにしろ購入していきなり1%のポイント利回りで、au回線保有なら最大5%のポイント還元を受けながら投資をすることができます。

ポイントのままで運用できるサービスがどれが良いのか?

全世界株式のインデックスACWI(オールカントリーワールドインデックス)に30年間投資した場合の年率利回りは7.3%です。

ポイントのままで投資して年間50万円~70万円もの利益を叩き出すのは、全世界株式に投資した場合で期待できる年間利回り7.3%でも元本のポイントが958万円相当のポイント必要になります。

そんなにポイントを持っている人は非常に稀だと思います。

ですので、ポイント投資は全力で取り組んだとしても課税の心配はほぼないといえますね。

ポイントのままで運用するサービス比較

ポイントのままで運用するサービスでそれなりの利回りを得られるサービスはどれが良いかですが実は結構保有コストが割高なものが多いです。

| サービス名 | 年間保有コスト |

| 永久不滅ポイント運用 | 1.007% |

| dポイント投資 | 0.595% |

| 楽天ポイント運用by楽天PointClub | 0.233% |

| auPAYポイント運用 | 1.33% |

| PayPayポイント運用 | 0.0945%(チャレンジコース0.75%) |

この保有コストは原資となる投資商品に対するものなので、実質コストはもっとあると思います。

この中で一番有利なのは、コスト面でも運用面でも「PayPayポイント運用」です。

PayPayポイント運用は、PayPay証券(旧 One Tap Buy)とPayPayが提供するポイント運用で、スタンダードコースでは原資となるETFの保有コストは0.0945%とコストは安いです。

他のポイント運用の運用面のデメリットは、ポイントを追加する時間や引き出す時間に制限があることですが、PayPayポイント運用は365日24時間でポイントを追加したり引き出したりできます。

楽天ポイント運用by楽天PointClubは保有コストは0.233%と安いですが、ポイントを追加する時間や引き出す時間に制限があるので運用がしにくい点でやはりPayPayポイント運用のほうがメリットがあります。

PayPayポイント運用をスタートするには、コード決済アプリPayPayのインストールが必要です。

利用はPayPayアプリから行うことができますので、まだダウンロードされていない方は以下のリンクから可能です。

>>iOS端末用

ポイント運用ならPayPayポイント運用

PayPayポイント運用とは、その名の通りPayPayポイントで運用するポイント運用です。

ポイント運用なので、年間50万円までの利益・給与所得者は70万円までの利益は非課税となります。

PayPayの残高は少し複雑ですが3種類あるので先にそれから説明します。

| 残高の名称 | チャージの種類 |

| PayPayマネー | 銀行口座からのチャージ |

| PayPayマネーライト | クレジットカードからのチャージ |

| PayPayポイント | PayPayの還元ポイントやキャンペーンポイント |

PayPayポイント運用は、スマホ証券のPayPay証券(旧One Tap Buy)とPayPayとがポイントのまま運用できる疑似運用サービスとして提供しており、実際に証券口座を開設しなくてもポイントのままで運用できます。

PayPayポイント運用で投資になれて、本格的な投資をやってみたいと考えた場合は、PayPay証券は1,000円以上から金額指定でETFや米国株に個別に投資できる画期的な証券会社ですので投資をスタートするには非常に使いやすいと思います。

PayPayポイント運用ルール

PayPayポイント運用について抑えておくべき運用ルールを説明します。

- 手数料は「追加」のみ1%、「引き出し」は無料

- コースは2コース

- 運用は1円分から月間200万円までの利用制限

- 24時間365日リアルタイム運用

順番に一つ一つ説明していきます。

①手数料無料(2022年3月24日から一部有料化)

PayPayポイント運用は運用コースにPayPayポイントを追加するときは1%相当のスプレッド、引き出すときは手数料無料です。

ただし99円以下の追加は手数料がかからないため、こまめに追加すれば手数料を回避することは可能です。

ただし、運用の原資はETFですので、そのETFにかかっている信託報酬(年率換算の保有経費)は間接的に負担しています。

以前と違って99円を超えた追加は手数料がかかるので、できるだけ避ける工夫が必要になります。

②コースは3コース

選択できるコースは以下の3つで、原資となるETFは以下のようになります。

いずれもアメリカの代表的な株価指数S&P500・NASDAQ100を投資先としています。

30年間のS&P500の年率リターンはこれまでは非常に高く他を圧倒しています。

アメリカの株価指数は、ニュースなどでは「ダウ平均株価指数」・「ナスダック総合株価指数」で現在価格と騰落率が流れたりするので、S&P500は呼び方もよく知らない方もいると思います。

ダウ平均株価指数に関してはニュースでは良く流れていますが、ダウ平均株価指数は優良銘柄30銘柄だけで構成されており、30銘柄で多様な業種をカバーするために時価総額が大きくてもAmazon・Microsoft・Facebookなどは含まれていない少し偏りの見られる株価指数です。

一方でS&P500(エスアンドピーファイブハンドレッド)は、500銘柄で構成されたアメリカの株価指数の80%近くをカバーする代表的な株価指数ですので本来はS&P500を重視すべきなのです。

他のポイント投資と比べると、PayPayポイント運用は確認する株価指数がS&P500・NASDAQ100だけなので、非常にわかりやすいです。

③運用は1円分から

運用できるのは1円相当からとなります。

PayPayポイントの価値は、1 PayPayポイント=1円相当です。

小さな単位から始められます。

驚きなのは、「追加」が無制限であることです(1回の追加は50万円分まで)!

しかしPayPayには月間200万円までという利用上限がありますので、度々売買するとその上限に引っかかる恐れがあります。

24時間365日リアルタイム運用

PayPayポイント運用にPayPayポイントを投入できるのは、365日24時間いつでも可能です。

しかし本来はアメリカの株式市場の取引時間は以下のようになっています。

- 通常時23:30~翌日6:00

- サマータイム(3月第2日曜日~11月第1日曜日)22:30~翌日5:00

しかしPayPayポイント運用では24時間、ポイントの出し入れが可能になっており、実際の価格変動があります。

原資は上場している投資信託(ETF)なので、アメリカの株式市場の取引時間外でも動いているのは先物に連動していると考えられます。

いずれにしても値動きが激しいのは、アメリカの株式市場の取引時間内です。

売買判断についてはこの記事で書くと長くなるので、別の記事でまとめていますのでそちらを活用してください。

こんにちは、cohamizu(@cohamizu1)です。PayPayポイント運用の現在から5月末までの判断は、全コース「引き出し」とします。S&P500は、2023年10月27日を大底として急上昇して、大統領選挙の[…]

追加・引き出しの判断はチャートで確認

追加・引き出しの際はできるだけ有利なポイントで追加と引き出しを行いたいところです。

大抵はチャートなどである程度の分析を行うのですが、PayPayポイント運用にはそれを行うべきチャート機能がありません。

そこでS&P500の先物チャートの値動きを把握でき、実際に取引も低コストできるチャートシステムを備えているところを紹介します。

いずれもスマホ対応しています。

このチャートは先物を原資としているCFD(差金決済)のチャートで、24時間(厳密には22時間)稼働していますので、PayPayポイント運用で利用するのに向いています。

楽天証券 CFD

世界で最も著名なMT4のシステムを使っているので、軽くてカスタマイズが容易です。

口座維持管理料・取引手数料は無料です(実質的な手数料は売りと買いの差スプレッドで徴収されています)。

「つみたてNISA」も楽天証券ですることをオススメしていますので、チャートを見るだけなら楽天証券で良いと思います。

>>PayPayポイント運用の攻略に役立つチャートはどれ?取引のコツも解説!

DMM CFD

日本でFXの年間取引高の1・2位をGMOクリック証券と競っているDMM FXのCFD取引です。

MT4はチャートソフトをインストールして運用する必要があるのに対して、DMM CFDはブラウザベースでも秀逸なチャートを見ることができます。

口座維持管理料・取引手数料は無料です(実質的な手数料は売りと買いの差スプレッドで徴収されています)。

>>PayPayポイント運用でブラウザベースのオススメのチャートと取引のコツは?

![]()

![]()

PayPayポイントはポイントが非常に集めやすい

PayPayポイント運用が始まったときの問題点は、PayPayポイントが集めにくいという点でした。

PayPayは通常時の還元率は0.5%ですので、頑張って5万円くらいPayPayで支払っても戻ってくるPayPayポイントは250円分です。

あとは「超PayPay祭」などのビッグイベントで20%・10%還元を狙うというくらいになっています。

普段からまとまったPayPayポイントが集められないのであれば、時間をかけて運用するメリットが非常に小さかったので取り組みは弱かったのですが、最近になってPayPayポイントをポイント交換などで集めやすくなっています。

LINEポイントをPayPayポイントに等価交換できるようになった

Visa LINE PayクレジットカードというLINEのクレジットカードはポイント還元率が2%と突出した高さですが、たまるポイントはLINEポイントというちょっと使いにくいポイントです。

LINEポイントは現金化するか、LINE証券でポイントで投資に使うくらいしか利用方法がなかったのですが、2021年3月16日からLINEポイントとPayPayポイントの等価交換が可能になりました。

これでVisa LINE Payクレジットカードの高い還元率を使って支払ったことで得られたLINEポイントをPayPayポイントに交換すれば、PayPayで支払って貯まる速度に比べて4倍の速さで貯まることになります。

ポイントサイト「ハピタス」のポイントをPayPayポイントに交換が可能に!

ポイントサイトとはネットショッピングやクレジットカードの申し込み、光回線の申し込みなどの企業からの広告を掲示し、会員がその広告を経由して利用してもらうことで企業から広告費を得てビジネスを成り立たせています。

登録した会員も勿論広告を利用したことでその広告費の一部を還元してもらっています。

この報酬はどこのポイントサイトも一律ではなく、やはり高いポイント還元を提示しているポイントサイトを利用したほうが獲得できるポイントが大きく異なってきます。

ハピタスはポイントサイトの中でも極めてポイント還元が高いため、同じ広告でもポイントがたまりやすいです。

高還元なポイントサイトでたまったポイントを交換できるのは、ハピタスの他にも、モッピーが挙げられますが、ポイントサイトの醍醐味であるお友達紹介制度で大きく稼げるのはハピタスの方なので、ハピタスのほうがオススメです。

ハピタスで稼いだポイントをPayPayポイントに交換できる

ためたポイントをPayPayポイントに交換できるポイントサイトは、ハピタス・モッピーの2つですが、モッピーの場合はクレジットカードの申込みなどの非常に注目が集まる広告でポイントが高く設定されていますが、全体ではハピタスに劣っています。

例えば、楽天カードの入会キャンペーン時には各ポイントサイトのポイント還元もアップするのですが、モッピーの場合はごく短い期間だけ高く、反対にハピタスは全期間でトップクラスのポイント還元を提示しています。

こういった目立つ広告だけでなく他にもポイントサイトで稼げる広告といえばFX口座ですが、auカブコムFXの提示しているポイントなどでは、圧倒的にハピタスのほうが高いです。

ユーザーにとってポイント還元の高いポイントサイトというのは、自分が使いたいサービスのポイント還元が高いことだと思います。

ワンポイントだけ、見かけ上ポイント還元が高くても、意味はないと思います。

ですので広告のポイント還元が全体的に高いポイントサイトを利用していったほうがポイントは早くたまります。

ネットショッピングでもWでたまる

高単価の広告もハピタスはポイント還元が高いですが、ネットショッピングも高水準です。

PayPayポイントを貯めようと思ったら、PayPayモールを利用してPayPayポイントがもらえますが、ハピタス経由ならさらに購入金額の1%がたまります。

さらにこうやって日頃からハピタスを利用していくと会員ランクがあがって、最高位のゴールドランクなら、ポイント交換で5%増量します。

表ポイント交換は、全部で21種類もの提携ポイント・電子マネー・マイル・銀行口座振込などができますが、よく利用している5つをあげます。

※銀行口座への振込はボーナスポイント対象外です。

| ゴールド | シルバー | ブロンズ | |

| Amazonギフト券 | 5% | 3% | 1% |

| PayPayポイント | 5% | 3% | 1% |

| JALマイレージバンク | 5% | 3% | 1% |

| Pollet(ポレット) | 4% | 2% | 0.5% |

| ドットマネーギフトコード | 4% | 2% | 0.5% |

ということはPayPayポイントを貯めるならハピタスが欠かせないと思います。

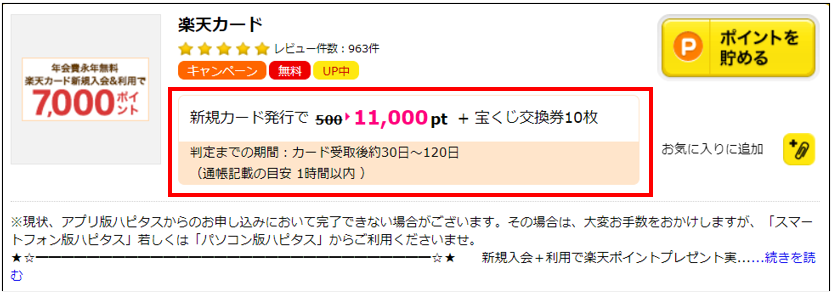

先程の楽天カードの広告を、ゴールドランクの状態で利用すれば、11,000pt×2%=220pt(=220円相当)ものボーナスポイントがもらえます。

つまり使えば使うほどポイントがたくさん貯まるわけです。

一方でモッピーではそういったランク制度はないので、たくさん利用してもポイント還元は一緒です。

ハピタスはお友達紹介でも稼げる

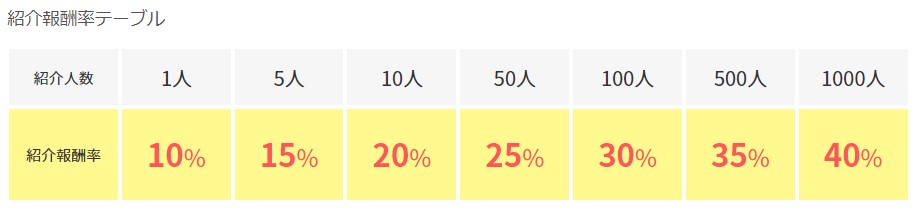

でも一番差がつくのは、お友達紹介制度です。

ポイントサイトのお友達紹介制度はダウン報酬といって、紹介した方が獲得したポイントの5%~数十%が紹介した報酬としてもらえます(紹介したお友達が獲得するポイントは減りません)。

ハピタスはこのお友達紹介制度がトップクラスで、累計の紹介人数によって10~40%もダウン報酬がもらえます。

ブログやSNSでハピタスのメリットを解説して自身のURLを経由して登録してもらえばしてもらうほど、毎月もらえるポイントは増えていきます。

一方でモッピーは、制度としては最大10%ダウン報酬があると謳っているのですが、実際には人気の広告ではダウン報酬対象外にほとんどなっているので、紹介してももらえるダウン報酬はわずかです。

現に刻々とダウン報酬は減少しており、同じ時期にハピタスからは5桁のダウン報酬をもらっているのに、モッピーでは1桁です(モッピーのお友達の数はハピタスの3倍以上なのに・・・)。

これは誰のせいでもなく、モッピーを運営するセレスの方針であって、セレスの経常利益は同じ時期に前年の2倍に膨れ上がっており、ユーザーに還元しているのか、そうでないのかは一目瞭然だと思います。

セレスとしてはユーザーではなく利益を大事にしているのですから、ユーザーとしてもどちらを選択するのかもやはり自明の理です。

ポイントを稼ぐならハピタスがオススメです。

ハピタスへの登録は、このサイト経由の登録なら特別紹介特典として最大1,600円相当のポイントがプレゼントされます。

- 登録で100円(認定ユーザー経由限定特典)

- 掲載広告を利用し、12/31までに1,000pt以上有効判定で1,300円

- 登録後7日限定でスタンプラリークリアで200円

\高還元率ポイントサイト/

【まとめ】ポイント運用するならPayPayポイント運用

今回の記事のまとめです。

- ポイント投資はドンドン増えているがdポイント投資のように改悪した例も

- ポイント運用・ポイント投資は税制で違いがあり、ポイントのままで運用する「ポイント運用」なら年間50万円(給与所得者なら70万円)の利益までは非課税

- ポイントのままで運用するのであれば、オススメはPayPayポイント運用

- とくに最近になってPayPayポイントは集めやすくなってきた

- 特にPayPayポイントを集めるならハピタスがオススメ

ポイントのままで運用するならPayPayポイント運用はオススメですね。

ポイントサイト「ハピタス」からも稼いだポイントをPayPayポイントに交換することができるようになったため原資が集めやすくなっています。

ハピタスに未登録なら是非登録してください。

メキメキサービス改善中のポイントサイト『ワラウ』への登録は、このサイトからの登録とウェルカムキャンペーンの条件クリアで最大500円分のポイントがもらえます。

①ネットショッピングで高還元率が実現できるポイントサイトです。

②会員ランクをアップすればポイント交換で最大+5%のボーナスポイント

③最大1.46%還元ワラウカードのポイントが19種類の提携ポイント・電子マネー・ポイント交換サイトに即時・無料で交換できます。

→当方はワラウ認定ユーザー「ワラウフレンズ」なので当サイトからの登録で500円相当のポイントが獲得できます。

①業界最高水準の会員ランク制度でボーナスポイントは最大+15%

②期間限定ポイントアップ広告が最強のポイントサイト

③コツコツ派にとって嬉しい結構稼げるアンケートのラインアップ

④Amazon経由でポイントがたまる(カテゴリー限定)

■ECナビへの登録は、90日以内の本人認証で150円相当のポイントプレゼント+翌月末までのポイント交換でAmazonギフト券1,000円分がプレゼントされます。