Pontaポイントは、au陣営でサービス利用で貯まるポイントですが、コード決済『au PAY』で予め設定しておけば、早ければその日にPontaポイントを現金化できる便利な機能があります。

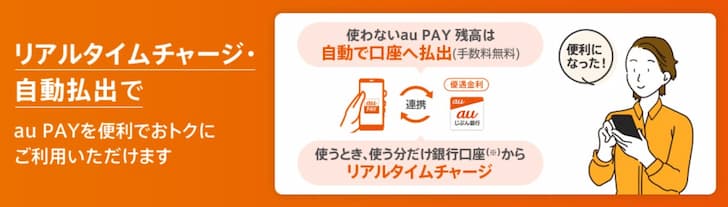

au PAY残高自動払出という機能で、銀行・ATM・Ponatポイントからチャージされた残高は朝6時30分を目安に、auじぶん銀行普通預金残高に払い出すことができるのです。

ポイントを現金化するには結構な手間を要するものが多いのですが、Pontaポイントに関しては自動で行われるため、忘れることもなく確実に実施できるポイント現金化方法です。

ちなみにauじぶん銀行の普通預金金利は、三菱UFJ eスマート証券と口座間を連携する「auマネーコネクト」の設定+au PAYとの連携で「ゆうちょ銀行」の150倍の0.15%になります。

auじぶん銀行と三菱UFJ eスマート証券は、セットで使うと便利ですので口座間連携を済ませておきましょう。

①au PAY カードによるクレカ投信積立で1%還元!

②国内株式手数料は約定代金100万円まで手数料無料・米国株式も業界業界最安クラス

③三菱UFJ eスマート証券(旧:auカブコム証券)で購入した投資信託の評価額の70%相当が三菱UFJ eスマート証券FXの証拠金として活用できるので資金効率が最強です。

⇒ハピタス経由+初回取引完了で10,000円相当のポイントが獲得できます。

au PAYの自動払出機能なら、Pontaポイントを簡単に現金化できる

Pontaポイントは、au PAYでau PAY残高自動払出という機能を設定をしておくことで、簡単に現金化できます。

au PAY 残高自動払出とは?

au PAY 残高へのチャージは、クレジットカードからでもチャージが可能ですが、Pontaポイントからチャージした残高・銀行口座からチャージした残高・au PAY プリペイドカードからチャージした残高は、au PAY残高自動払出によりauじぶん銀行口座に手数料無料で出金し現金化できます。

手動で払出をすると手数料がかかりますのでご注意ください。

Pontaポイント・銀行口座・au PAY プリペイドカードからチャージした残高は、au PAY残高自動払出により毎日だいたい朝6時30分くらいに払出がされます。

知らなかったですかね?

これはクレジットカードからチャージした金額はもちろんできません。

この機能は、この記事で説明するPontaポイントの現金化だけじゃなくて、au PAY プリペイドカードで小銭をチャージすることで邪魔な硬貨をauじぶん銀行口座に無料で預け入れすることができるので非常に便利な機能です。

この記事を読んで是非活用していただきたいライフハック術だといえます。

こんにちは、cohamizu(@cohamizu1)です。2022年1月17日から、ゆうちょ銀行ATMの小銭の預け入れに手数料がかかるようになって、小銭をどうしたら良いのか途方に暮れている方もいらっしゃると思います。ふとネットを見て[…]

au PAY 残高自動払出の設定方法

au PAY残高自動払出の設定手順は、以下の通りになります。

- au PAY アプリの「送る・受け取る」をタップ

- 「払出」をタップ

- 「自動払出を設定する」ボタンをタップ

- 画面をスクロールして頻度を「毎日」・金額を「全額」にして一番下の「自動払出を設定する」ボタンをタップ

ちょっとこれだとわからないかも知れませんので、スマホの画面でも説明します。

au PAY アプリの「送る・受け取る」→「払出」をタップ

トップ画面のコードの下に、コード読取・送る・受取る・取引履歴・チャージのボタンのうち、送る・受取るをタップします。

「自動払出を設定する」ボタンをタップ

ちなみに手動で払出をすると手数料がかかるので、無料で払出される自動が圧倒的にオススメです。

なぜならチャージはいつでもできますし、auじぶん銀行とau PAY・三菱UFJ eスマート証券の連携をすると預金金利が0.15%(ゆうちょ銀行の150倍!)になるので、au PAY残高のままにしておくよりもauじぶん銀行の口座残高として金利をもらったほうが良いからです。

auじぶん銀行としても、ユーザに対する優遇措置としてこの機能を実装したと思いますが、金利もついてポイントも簡単に現金化できて小銭も一掃できるので最高のサービスだと思います。

画面をスクロールして頻度を「毎日」・金額を「全額」にして一番下の「自動払出を設定する」ボタンをタップ

頻度の設定は毎日、金額の設定は全額がオススメです。

以上の手順で金額と頻度を予め設定しておけば、手数料無料・自動で毎日6:30くらいにauじぶん銀行の口座に払い出しが行われます(手動でやると手数料がかかります)。

これでPontaポイントからチャージしたau PAY 残高が簡単に現金化されます。

Pontaポイントの現金化の上限は月間2万円分まで

Pontaポイントをau PAY残高自動払出によって簡単に現金化できることはわかりましたが、際限なくできるかといえばそうではありません。

Pontaポイントをau PAY 残高にチャージできる合計金額は、月間20,000円までとなります。

- Pontaポイントのau PAY 残高チャージレート・・・1ポイント=1円相当

- Pontaポイントのau PAY 残高チャージ上限・・・月間20,000円

- Pontaポイントのau PAY 残高チャージ単位・・・100円単位

- au PAY 残高への反映・・・即時

現金化した資金は、ネットで即日資金移動できる

こうやってPontaポイントを現金化したとき、メインで利用している口座が違っていて資金移動したいときも、auじぶん銀行からヒロセ通商「LION FX」への即時入金と出金機能を使えば、最速で当日中に資金をメインの口座に移動させることができます。

「ヒロセ通商」なら全国の銀行・信用金庫・信用組合・労働金庫・JAバンクからでも即時入金・即日出金がが可能というすごい対応です。

au PAYの自動払出機能(Pontaポイント現金化)の活用方法

実はPontaポイントは、au PAYカードを使って貯めているわけでも、auユーザーだから貯まるわけでもなく、ハピタスというポイントサイトでポイ活して稼いだポイントを現金化するためにPontaポイントに交換しています。

たまにハピタス側でTポイントに交換すると増量したり、dポイント側で交換すると+10%も増量するキャンペーンが行われているときは別ですが、毎月最低でもau PAY 残高に交換できる上限である2万円分交換しています。

なぜかというと、ポイントを現金化してパッと消費に使っても良いのですが、将来のためにiDeCoの掛け金として毎月2万円拠出しているからです。

こうやってPontaポイントをハピタスで稼いで、iDeCoの拠出金の原資にすることのメリットは3つあります。

- iDeCoは老後2千万円対策の資産運用・生命保険・傷害保険の代わりになる

- iDeCoの掛け金の口座振替で「じぶんプラス」のスタンプ×1つ獲得・最大15pt獲得できる

- iDeCoを現金の手出しなしで運用できて、掛金が全額所得控除なのでポイ活の節税になる

毎月2万円以上、ハピタスでポイントを稼ぐことは十分可能で、実際に当方はお友達紹介制度を活用して毎月数万円~十数万円分のハピタスポイントを稼いでいます。

実際に2022年4月にもらったポイントは以下のように7万円相当にもなっています。

これくらいの金額をお友達紹介制度で稼げば、iDeCoの掛け金は自動的に稼ぐことができるはずですし、将来に不安のない不労所得が出来上がります。

ハピタスはポイントサイトでも広告のポイント還元が高いおすすめのポイントサイトです。ポイントサイトの醍醐味である「お友達紹介」にも非常に力を入れているので、取り組み方次第では1万円~10万円以上は自宅にいながらにして稼げると思います。[…]

①PontaポイントをiDeCoの拠出金の原資にすることで資産運用・生命保険・傷害保険の代わりにする

「老後2,000万円問題」とは、公的年金だけでは、老後の資金が2,000万円も不足するという金融庁の試算に端を発したものですが、公的年金だけで老後の生活を支えるのは正直どこの国でも難しいのが事実です。

そのため公式年金に加えて自分自身で運用できるiDeCoで将来の資産設計をしておくことは、非常に大事なことだと思います。

iDeCo(個人型確定拠出年金)は、「老後2,000万円問題」の対策として老後資金を設計する上で重要な資産運用のツールの一つですが、他にも以下の3つのメリットが大きい制度です。

- 運用中の利益が非課税

- 本人に万が一のことがあった場合、時価で遺族が一時金として受け取れるので生命保険の代わりになる

- 病気や怪我で普通に仕事・生活することが困難になった場合、障害給付金として時価で一時金か併給で受け取れる(非課税)

つまり、iDeCo(個人型確定拠出年金)は、老後の蓄えだけでなく、生命保険や傷害保険の代わりになるのです。

これをハピタスで自分自身が利用した広告のポイントとお友達紹介制度で獲得したポイントで賄えるとしたらどうでしょうか?

生命保険や傷害保険を口座振替で負担するよりも、ハピタスでポイ活をすることでPontaポイントを稼いで、iDeCoで資産運用・生命保険・傷害保険を賄っていけば家計に対するプラス効果は絶大なものになることはいうまでもないと思います。

②iDeCoの掛け金の口座振替で「じぶんプラス」のスタンプ×1つ獲得・最大15pt獲得できる

ハピタスで毎月獲得したポイントを毎月iDeCoで引き落とす2万円分、Pontaポイントに交換→au PAY 残高に交換して、auじぶん銀行に自動払出で出金しています。

なぜauじぶん銀行で引き落とし(口座振替)をしているかが大事なところです。

iDeCo掛け金の口座振替で「じぶんプラス」を攻略する

auじぶん銀行のじぶんプラスという優遇プログラムでは、スタンプ5つためるとステージ判定がプレミアムになり、最大でATM利用回数・他行振込回数ともに15回分無料で利用できます。

そして対象取引ごとにPontaポイントが貯まり、最大で1,680ポイント/月も貯まります。

その対象取引の中で、スタンプが一つ獲得できるのが「口座振替」で、ステージ判定がプレミアムであればiDeCoの掛け金の口座振替で、「スタンプ×1つ」と「Pontaポイント15P」が獲得できます。

iDeCoはどの証券会社で口座開設しても、引き落としされるのは国民年金基金連合会でauじぶん銀行の「口座振替」の対象となります。

ハピタスの会員ランクがゴールドならPontaポイントへの交換は最大+5%のボーナスポイント

ハピタスでは、会員優遇制度として会員ランクがゴールド会員になっている状態で、Pontaポイントへポイント交換すると以下のように+5%のボーナスポイントがもらえます。

| ポイント交換時のボーナスポイント | ゴールド | シルバー | ブロンズ |

| Pontaポイントギフトコード | 5% | 3% | 1% |

| Amazonギフト券 | 5% | 3% | 1% |

| PayPayマネーライト(4月4日から) | 5% | 3% | 1% |

| Tポイント | 5% | 3% | 1% |

| dポイント | 4% | 2% | 0.5% |

| ドットマネーギフトコード | 4% | 2% | 0.5% |

ですので、単純にハピタスポイントを銀行口座残高に現金交換するよりも+5%も増えるというメリットがあるので、Pontaポイントへ毎月のように交換しているのです。

こんにちは、cohamizu(@cohamizu1)です。ポイントサイトの会員ランク制度は、そのポイントサイトを使えば使うほどメリットが出てくる制度で、大抵はボーナスポイントがもらえるようになっています。今回は、2024年9[…]

③iDeCoを現金の手出しなしで運用できて、掛金が全額所得控除なので節税になる

ポイントをポイントサイトなどで稼ぐのは、年間50万円以内なら非課税ですがそれ以上となると一時所得となります。

当方の場合は、個人事業主なので事業所得として計上していますが確定申告で青色申告で経費・65万円の控除を差し引いた部分は課税対象になります。

iDeCoは掛金が全額所得控除の対象となり節税のメリットが絶大です。

これが給与所得から拠出する状態なら実質的な手取りが減るだけですが、ハピタスでポイ活をすることで稼いだPontaポイントなら現金の手出しは「ゼロ」であることはいうまでもありません。

現金の手出しは「ゼロ」なのに、ポイントで拠出したiDeCoの掛金も全額所得控除の対象なので、その分課税対象になる所得が少なくなり節税効果になるのです。

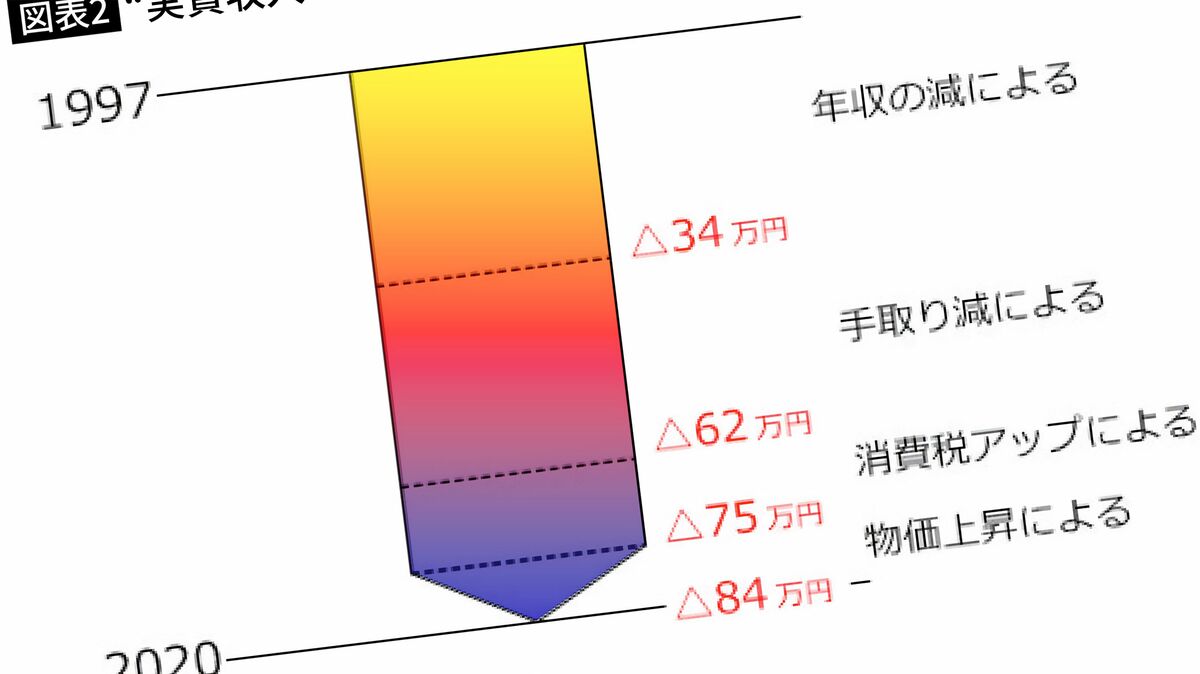

データでは1997年と2020年を比較してみると世間の実質手取りは▲84万円もダウンしていて、さらに最近のインフレで賃金がアップするどころか景気低迷で逆に賃金を下げられかねない状況下になっています。

年収のダウンが叫ばれて久しいが、実際どれだけ減ったのか。国税庁「民間給与実態統計調査」のデータに基づき社会保険料や住民税…

限られた資金というよりも、こうやって収入が減る一方の中で一般的な家庭がiDeCoの掛け金を新たに捻出できかといえば、かなり難しいのが現実だと思います。

ですが、そんな中でもこうやってハピタスのメリットをブログ・SNSで説明して、お友達紹介制度によってiDeCoの掛け金分を新たに稼ぎ出す努力をすれば新たな資産運用分の資金としてiDeCoへ掛け金を拠出することが可能になります。

【まとめ】au PAYからauじぶん銀行への自動払出機能はとっても簡単!

Pontaポイントは、コード決済『au PAY』でau PAY残高自動払出を予め設定しておけば、ポイントチャージされたau PAY残高は朝6時30分を目安にauじぶん銀行普通預金残高に払い出されポイントの現金化が非常に簡単にできます。

この機能は、Pontaポイント・銀行口座・au PAY プリペイドカードからチャージした残高で可能な機能です。

そのため例えばローソンレジでは、au PAY プリペイドカードへ1,000円以上1円単位でチャージすることが可能であるため、溜まった硬貨をauじぶん銀行口座に間接的に預け入れることができ、邪魔な硬貨を一掃することもできます。

おそらく、auじぶん銀行としてau PAY 残高として残っているよりは、普通預金に預け入れされていたほうが金利もつくのでユーザーにとって親切というサービスとして実装された機能だと思います。

auじぶん銀行の普通預金金利は、三菱UFJ eスマート証券と口座間を連携する「auマネーコネクト」の設定+au PAYとの連携で「ゆうちょ銀行」の150倍の0.15%になりますのでau PAY 残高のままで寝かせておくよりも預金口座に預け入れされていたほうが有利でしょう。

auじぶん銀行と三菱UFJ eスマート証券は、このようにセットで使うと便利ですので口座間連携を済ませておきましょう。