LINEなどのメッセージアプリなどでメッセージをやり取りするように気軽にお金を送りあったりできればすごく便利なのですが、当方の身の回りでは依然として現金のやり取りが主流です。

PayPayを始めとして決済アプリがこういった送金機能を装備してきていますが、決済アプリ自体が乱立したこともあって、ほとんどの方が使っているといえるアプリが無いことと、お金をやり取りして出金する際に手数料がかかるという問題があるためまだ十分に普及していません。

強いてあげるとすればLINEアプリで、非常に多くの方が使っていてウォレットの残高を送金することができますが、出金手数料が220円かかる点と今後PayPayに統合されるため統合後のサービス内容を見てみないと何とも言えません。

その中で便利だったのが、無料送金アプリ「pring(プリン)」です。

ノンストレスな送金アプリだったのですが、2020年7月に手数料体系が変更となって、無料で出金できる回数が月1回になったことで利用が激減してしまっていました。

そのままフェードアウトするのかなと思っていたのですが、GAFAMの一角であるGoogleがpring(プリン)を買収し日本国内の金融事業に本格参入するというニュースが流れてきました。

巨大な資金力を持つGoogle日本の送金・決済のビジネスに参入するのであれば話は別になってくると思います。

稼いだポイントをpringの残高に交換できるポイントサイト「ポイントインカム」。ネットショッピングの還元率が高く、クレジットカードのなどの高額広告もポイントが高いのでオススメのポイントサイトです。

①累積ポイントで会員ステータスが決まり獲得したポイントに最大+15%のボーナスポイントがもらえます。

②ネットショッピングなら土日利用でさらに+3%のボーナスポイント

③ボーナスポイント制度を使いこなすと高額案件がダントツにポイントが高くなります。

→当サイト経由の登録200円+ポイント交換100円+1月中のポイント交換で1,000円分のAmazonギフト券プレゼント

Pring(プリン)はどんなサービス?

Pring(プリン)は2018年以降多く出現してきたスマホ決済とは異なって、送金に関して事業をフォーカスしてきたスタートアップ企業です。

「pring(プリン)」の事業領域は大きく3つです。

- 個人→メッセージを送る感覚で送金などお金のやりとりができます。

- 法人→法人から個人のスマホの「pring(プリン)」アプリに送金するできるサービス。

- スマホ決済機能→実店舗の決済を担うことができますが、その手数料なんと0.95%。そして売上金も翌営業日に自動入金されます。

個人間の送金など非常に便利だったのですが、それだけにビジネスモデルを維持できなくなってきているようで、2020年7月1日から手数料体系が変更となっています。

これまではノンストレスだった送金機能や引き出しの機能が、課金を意識せざるを得なくなりました。

送金アプリpring(プリン)は無料でユーザー間の送金が無料できるアプリです。2020年7月の改定までは、セブンイレブンATMからカードがなくても出金することも可能だったので、自身のメイン銀行がPring(プリン)に対応していればセ[…]

①個人向け「pring(プリン)」

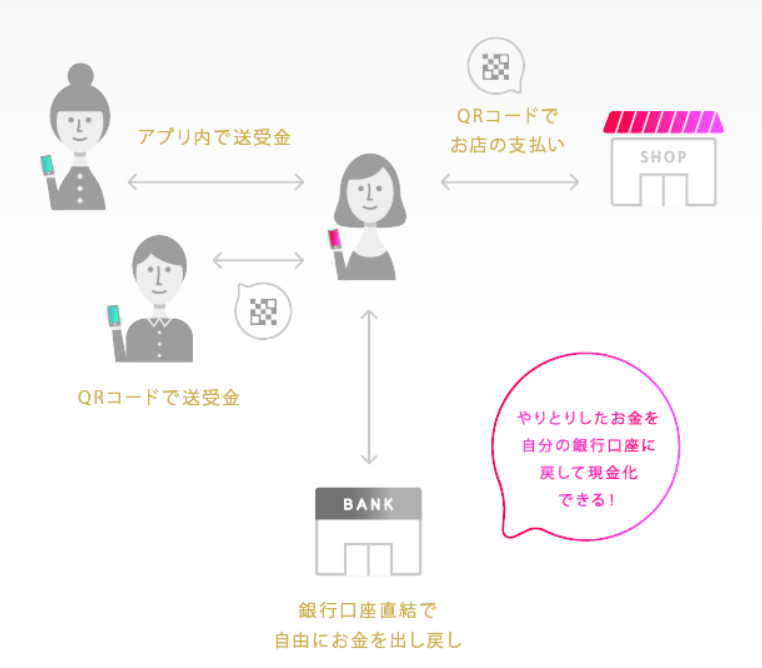

pring(プリン)の個人利用のアプリの機能は送金・決済ができる機能です。

まず①登録した自身の銀行口座からチャージします。

次に②チャージするとpring残高となります。

そして③pring残高は、セブンイレブンATMでの引き出し・登録している自身の銀行口座残高への振替・個人間の受送金・実店舗でのコード決済による支払いに利用できます。

便利なのは個人間の受送金でネット銀行の優遇プログラムで月ごとに付与される無料の他行振込を使わなくても、スマホ1つで簡単に送金などができるのが便利です。

次に自身のメインバンクからおろしたいお金をセブンイレブンATMさえあれば、月1回は無料で引き出せる機能です。

これらの便利な機能がすべて無料で365日24時間でできたのですが、2020年7月1日から手数料を意識した内容となっています。

【口座からのチャージ】

・1日上限50万円

【三菱UFJ銀行・楽天銀行からのチャージ】

・月に3回まで無料。4回目以降は220円

・その他金融機関は無料

【セブン銀行ATMでの現金引き出し】

・1日上限10万円/月1回まで無料。月2回目以降は220円

【口座への出金】

・1日上限50万円/月1回まで無料。2回目以降は220円(税込)

【送金】

・1アカウントにつき1日上限50万円

これは飲み会・会食などでお金を集金するときなど便利です。

当方の場合は、コストコ会員なので近隣の方からの依頼品を購入して分けるのですが、その時もらうお金が「現金」です。

なぜなら皆、pring(プリン)を知らないからです。

LINEでも良いですが手数料が220円/回ですのでこれも厳しさを感じますね。

pring(プリン)へチャージ可能な銀行・サービス

このように便利な機能が実装されていても、対応する銀行が僅かであれば、ほぼ意味がありません。

ですが、対応銀行をご覧いただければわかりますが、地銀を中心にネット銀行も都市銀行も53行を網羅しています。

【Pring対応銀行】三菱UFJ銀行、ゆうちょ銀行、みずほ銀行、三井住友銀行、りそな銀行、住信SBIネット銀行、楽天銀行、PayPay銀行、ソニー銀行、auじぶん銀行、イオン銀行、横浜銀行、千葉銀行、埼玉りそな銀行、福岡銀行、西日本シティ銀行、愛知銀行、あおぞら銀行、阿波銀行、池田泉州銀行、伊予銀行、SBJ銀行、愛媛銀行、関西みらい銀行、北九州銀行、紀陽銀行、京都銀行、熊本銀行、群馬銀行、京葉銀行、滋賀銀行、四国銀行、七十七銀行、十八親和銀行、十六銀行、常陽銀行、スルガ銀行、仙台銀行、筑波銀行、東邦銀行、長野銀行、八十二銀行、百十四銀行、広島銀行、福島銀行、北洋銀行、北陸銀行、北海道銀行、宮崎銀行、武蔵野銀行、もみじ銀行、山口銀行、琉球銀行

またpring(プリン)にチャージできるのは、銀行だけではないです。

ポイントサイトで貯まったポイントを「pring(プリン)残高」に交換することも可能なのです。

現在、貯まったポイントを「pring(プリン)残高」として交換できるポイントサイトは、「ちょびリッチ」・「ポイントインカム」と主要なものとしてはこの2つになっています。

Google Payはアメリカ・インドでは個人間送金ができる

今回はGoogleがこのpring(プリン)を買収するわけですが、アメリカ・インドで実現している個人間送金が日本ではまだ実現していません。

1から仕組みを構築するよりもpring(プリン)を買収してすでに構築された仕組みを利用したほうが手っ取り早いのは間違いありません。

スマホ決済サービスであるGoogle Payに統合するようなイメージかも知れませんが、企業の体力的に難しくなっていた無料の出金回数をGoogleの資金力で増やしてくれればありがたいですね。

こうなると従来の銀行の立ち位置を奪っていっている印象ですが、実際の日本の銀行は新たな領域を開拓するほどの技術力も資金も乏しいので、簡単に立ち位置は奪われていくと思います。

②業務用「pring(プリン)」

給料日になると、地銀のATMに列を作って並んでいるのはおなじみの光景ですが、時間がもったいないと思います。

当方は社会人数年でこの列に並ぶバカバカしさから開放されるためにコンビニATMを利用できるネットバンクや新生銀行に口座を開設していったため、利用するのはコンビニATMばかりとなり、並ぶことがありません。

あったとしても1人待ちくらいです。なによりコンビニATMだと24時間利用できるため利便性が高く最近だとセブン銀行だとedy・交通系電子マネーのチャージも可能になっています。

ATMにならぶ時間はもったいない

「業務用pring(プリン)」は法人から個人のpringアプリへの送金を可能としています。

個人は一旦は「pring残高」になるわけですが、自身のメインバンクやセブンイレブンATMで引き下ろせます。

そうなるとATMで長い行列を待つなんてことはもうないですね。

個人の立場だと、水道光熱費や通信料といったインフラはほぼ、クレジット決済が進んでおり、例えば給与などの報酬がpring残高で支払われても、引き落とし日までに銀行口座に移しておけば、ほぼ事足りそうです。

なにより従来の銀行利用よりも手数料が軽減されるため、事業者が従業員の経費支払などにpring(プリン)を利用すると、やがて銀行の業務を奪っていきそうです。

Googleが狙うのは給与のデジタル払いか?

これまで日本では企業が従業員に給与振込口座を指定し、たとえ不便な銀行であってもそこに振り込まれていたと思います。

ところが給与のデジタル払いが解禁になろうとしています。

想定されていたのはPayPayなどのコード決済だったと思いますが、GoogleがPringを買収することで「資金移動業」を同時に手に入れられたわけですので、銀行じゃなくてGoogle Payアプリで給与が支払われて、セブンATM・ローソンATMで引き出せるなんてことになるかも知れません。

ますます従来の銀行の立ち位置が危うくなっていきますね。

③スマホ決済機能

2018年半ばからスマホ決済のサービスが次々と現れました。

それらのスマホ決済も手数料課金を始める予定ですし、電子マネーでは読み込む端末にしてもfelicaなどの電子マネー(楽天edy・Suica・WAON・nanaco)などは高額です。

中小小売店がポイント還元などの優遇があったとしても、現金から抜け出せないのは手数料や読み取り機などのイニシャルコストが主な原因です。

ところがpring(プリン)の場合は、店舗にタブレットなどがあれば事足ります。

- タブレットに業務用pringをインストールし、

- 決済時は、金額を打ち込んでQRコードを提示

- 来店客がスキャン

- アプリで取引履歴を確認でき、売上は翌営業日に自動入金されます。

また決済手数料は、クレジットやQRコード決済の決済手数料が3%台であるのに対してpring(プリン)は0.95%。

中小小売店にとって導入に必要なのはタブレットやスマホだけで、この手数料水準なら採用しやすいサービスと言えます。

Google Payでpringの決済機能はどうなる?

Google Payは支払い元となるクレジットカード・デビットカード・プリペイドカードなどを登録してそのカードで、Visaタッチ決済・iD・QUIC Payなどで支払う仕組みですが、Google自体はAppleのカードに対抗するためのデビットカードを準備しているらしいです。

デビットカードは銀行口座に紐付いて、決済されると口座から即時引き落とされる仕組みですが、pring残高に紐付けてその残高で支払うなんてことが実現するのかも知れません。

内容としては、同じく銀行口座からチャージした残高でVisaブランドのプリペイドカードで支払えるKyashCardですでに実現している内容に近いですが、それだとデビットカードではなくプリペイドカードになってしまいます。

いずれにしても非接触決済を主体にしているGoogle Payがコード決済を続行するのはあまりなさそうな感じです。

【まとめ】無料送金アプリ「pring(プリン)」はお金のコミュニケーションを変える。

これまでpring(プリン)はスタートアップ企業ということで限られた資金・リソースの中で送金アプリとしての事業を継続してきましたが、これらの機能を大規模な資金力を持つGoogleが買収したとなると今後のサービス展開が非常に早くなってくると思います。

特に個人間送金・企業の給与支払いという従来銀行が担ってきたサービスで大幅にコストを下げられる分、その領域を今後奪っていくと予想されます。

日本のキャッシュレス文化自体が全然進展が遅いので、むしろ変わらない日本企業が主体になるよりもGoogleなどが入って劇的に変わっていったほうが良いのかも知れません。

個人的には冒頭で書いたように、個人間送金がほとんどの方が登録しているアプリで実現できたら良いのにと思っていたのですが、Googleがpringを買収したことにより実現できるのであれば、Googleアカウントは多くの方が持っているので圧倒的に普及しやすいと思います。

今後もこのニュースの進捗を期待しながら追いかけて行きたいと思います。

pring残高にポイントを交換できるポイントサイト「ポイントインカム」は、広告の還元率も高くポイントが稼ぎやすいポイントサイトです。

このブログの紹介URL経由の登録なら150円・ポイント交換で100円・ウェルカムミッションクリアで520円相当のポイントがもらえます。

ポイントインカムへの登録は、このサイト経由で特別紹介特典として合計1,300円相当のポイントがプレゼントされます。

- 登録で200円

- +登録から3ヶ月後の月末までにポイント交換で100円

- +1月中のポイント交換で1,000円分のAmazonギフト券プレゼント

\総合力No.1ポイントサイト/