楽天カード![]() の「あとからリボ」キャンペーンを利用して、還元率を大幅に向上させる方法を解説します。

の「あとからリボ」キャンペーンを利用して、還元率を大幅に向上させる方法を解説します。

楽天カード![]() の今月の支払金額を確認する際に、キャンペーンを一緒に確認すると、「あとからリボ払いをご利用でもれなく~ポイント」というキャンペーンが入っていることがあります。

の今月の支払金額を確認する際に、キャンペーンを一緒に確認すると、「あとからリボ払いをご利用でもれなく~ポイント」というキャンペーンが入っていることがあります。

毎月27日の支払方法確定日20日までに出現するキャンペーンですが、利用者それぞれの属性に合わせたキャンペーンが送られているようです。

リボ払いは、手数料が年率換算15%と高額であるため、堅実な利用方法は避けるのが妥当だと一般的には言われていますが、カード会社の仕様によっては、リボの手数料は最小化できたり回避できたりします。

それもそのはずで、支払いを楽にするためにリボを選択し、カード会社に多額の手数料を払っていて、それはカード会社の利益になっています。

ということはこのキャンペーンで、リボ手数料を回避・最小化することさえできれば、少額の手数料でリボ発動による多額のボーナスポイントを受け取れるということになります。![]()

この「あとからリボキャンペーン」で獲得できる期間限定ポイントは、楽天市場で18日に開催される「楽天市場ご愛顧感謝デー」なら楽天会員ランクによって最大+3倍のポイントアップ特典があり、このポイントアップ特典はポイントによる支払いでも対象です。

期間限定ポイントを活用するなら毎月18日の「楽天市場ご愛顧感謝デー」で通常1倍+ポイントアップ3倍=4倍のポイントがつくので、オススメの活用方法です。

今回は「あとからリボキャンペーン」の攻略方法と獲得した期間限定ポイントの活用方法を解説します。

「楽天市場ご愛顧感謝デー」でのお買い物は、ポイントサイトを経由すればさらにポイントがもらえて、ポイント充当分にもポイントが付与されますのでポイントサイトを必ず経由しましょう。

楽天市場の経由なら会員優遇プログラムで獲得ポイントに最大+7%、土日利用なら曜日イベントで+3%もボーナスポイントがもらえる「ポイントインカム」が一押しです。

①累積ポイントで会員ステータスが決まり獲得したポイントに最大+15%のボーナスポイントがもらえます。

②ネットショッピングなら土日利用でさらに+3%のボーナスポイント

③ボーナスポイント制度を使いこなすと高額案件がダントツにポイントが高くなります。

→当サイト経由の登録200円+ポイント交換100円+3月中の10,000pt以上の広告利用で2,000円分のポイントプレゼント

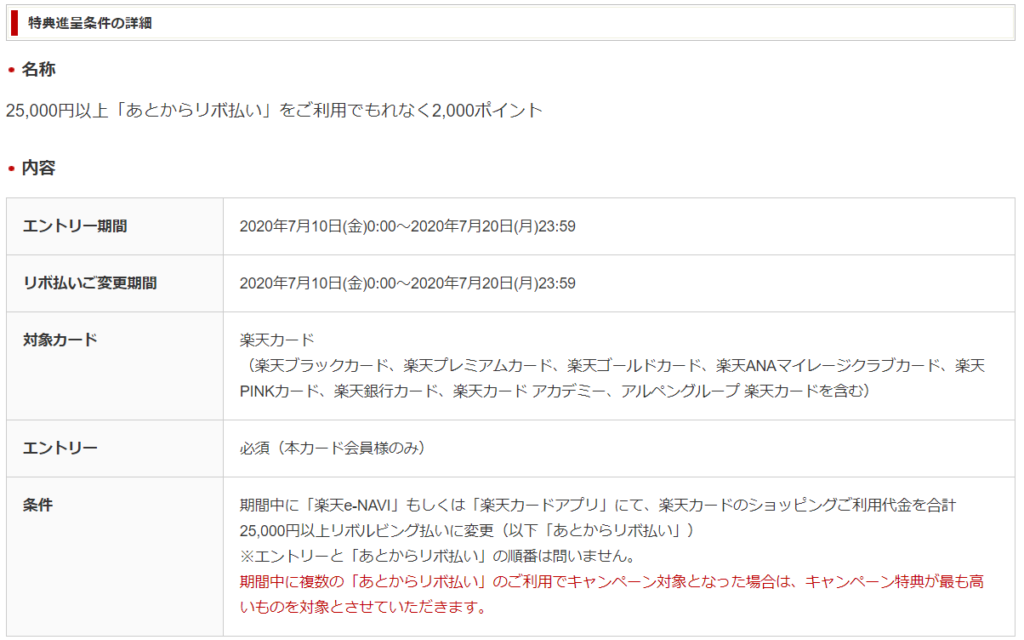

楽天カードの「あとからリボ」キャンペーン

楽天カードの締日は毎月1~末日までの利用金額に対し、翌月27日で指定した銀行口座から引き落とされます。

その前の20日までに支払い方法を確定させるのですが、このときにリボ払いなどを選択できます。

下記のバナーみたいな感じで、キャンペーンが入っていたり、メールが送られていると思います。

上記の場合は、合計25,000円以上「あとからリボ払い」の利用で2,000pt進呈というキャンペーンを活用していますが、利用者の方の設定状況によっては、額が20,000円で1,000pt/30,000円で2,000pt/50,000円で3,000ptという方もいるようです。

いずれにしても、この「あとからリボ」という支払い方法では、自動リボとは設定が異なり手数料が逆複利で巨大化するようなものではなくコントロール可能です。

手数料も簡単にシュミレーションできますので、20日までに発生する手数料ともらえるポイントを計算して純利益がいくらになるか確認して臨みましょう。

「あとリボ払い」特典の条件の確認

当方が以前こなした案件では、「あとリボ払い」の特典は2,000ポイントでした。

エントリー・あとリボ払いへの変更は、毎月10~20日の間で発生しています。

7月10~20日の「あとからリボ」への切り替えにより得られるポイントがもらえるのは8月20日で設定されていました。

ただ課題は、たった1ヶ月と10日間しか期限が持たない期間限定ポイントであることですね。

しかし最近は楽天ペイという決済ツールもありますので、ポイント払いでも街の支払いなら1%、ひかりTVショッピングなら最大10.5%の還元率で支払いで利用できます。

「あとリボ」にした場合の手数料

問題は手数料だと思います。

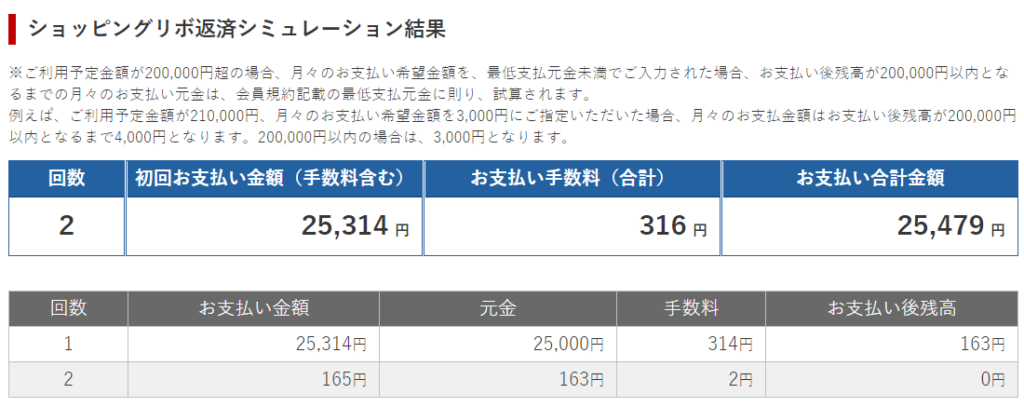

これは手計算しなくてもリボ払い返済シュミレーションというツールが用意されていますので計算してみました。

通常のリボ払いを「25,000円」で設定していますので、該当月の支払いを25,000円を少し超える金額に調整しています。

このために、保有している楽天プレミアムカードの支払いは、この手法で還元率を驚異的に上げるため、嫁さんが主に細かい支払いを複数行っています。

この画像ではピッタリには残念ながらできませんでしたが、25,163円が合計で2回払いになります。

前月の6月度で利用明細から、25,000円に限りなく近い金額の組み合わせを選択し、25,000円に近づけたのですが、もっと簡単にするにはトヨタウォレットなどのプリペイドカードなどへ計算しやすい金額をチャージして使えば、さらにぴったりに金額に近づけることができますので、可能な限り利用したいところです。

ということは今回の利益は、2,000円(ポイント)-316円(手数料)=1,684円(純利益)

という計算になります。

還元率で置き換えるとこんな感じになります。

普通の支払い方法では実現できない非常に高い還元率になりますね。

この手数料の計算は、例えば支払い元金が20,000円であれば、以下の計算で月に発生してくる手数料が求められます。

例題で「あとからリボ」をシュミレーション

例題を挙げるとすると以下のような6月の支払いであれば、7月10~20日の間で「あとからリボ払い」への調整が可能となります。

| 利用日 | 利用店名 | 支払い方法 | 支払金額 |

|---|---|---|---|

| 6/29 | 楽天SPローソン | 1回払い | 700 |

| 6/25 | 楽天KOBO | 1回払い | 1,400 |

| 6/15 | 楽天市場C | 1回払い | 15,000 |

| 6/14 | 投信積立(楽天証券) | 1回払い | 50,000 |

| 6/10 | 楽天市場B | 1回払い | 6,000 |

| 6/5 | 楽天市場A | 1回払い | 2,000 |

| 合計 | 75,100 | ||

この場合で25,000を少し超える程度で支払うには以下のような支払対象を「あとからリボ」にすれば良いと思います。

6/25 楽天KOBO 1回払い 1,400円

6/15 楽天市場C 1回払い 15,000円

6/10 楽天市場B 1回払い 6,000円

6/5 楽天市場A 1回払い 2,000円

どうでしょうか?

以上の支払いを合計すると、25,100円となって25,000円以上「あとからリボ払い」利用の要件に当てはまります。

通常はキャンペーンへのエントリー後、すぐに「リボ払いへの変更」に進めますが、万が一見落とした場合は、

楽天e-NAVI→「リボ・キャッシング」→「リボ払いへの変更」に進んで、例題の5項目をリボに変更します。

そうすると、6月の利用/7月27日払いの明細は投信積立の50,000円のみとなり、この支払は8月以降にまわります。

一方の手数料は以下のような計算になります。

- 8月 元金25,000円+手数料314円=25,314円

- 9月 元金 100円+手数料1円=101円

- トータル手数料315円です。

一方で得られるポイントは2,000ptで、楽天ペイで利用すると、期間限定ポイントでも支払いに使えて、ポイントも1%還元されます。

このように少額の手数料に対し、得られるポイントは1,000~3,000ptですので非常に割がいいキャンペーンだといえます。

獲得した期間限定ポイントは「楽天市場ご愛顧感謝デー」で上手に消化しましょう。

次の課題は、着弾したポイントの利用期限が非常に短いため、どのように利用するかが課題だと思います。

なぜならもらえるポイントは期間限定ポイントであり、有効期限をすぎると失効してしまうからです。

楽天市場などで支払いに充当してしまいがちですが、普通に充当すると楽天SPUでもらえるポイントや「毎月5と0がつく日は楽天カード利用でポイント5倍」などでもらえるポイントも減りますので、ポイントを利用するのは別のときが有効です。

その別のときとは、毎月18日の「楽天市場ご愛顧感謝デー」のときのことで、ポイントを使ったお買い物にも最大4倍のポイントが付与されます。

毎月18日開催「楽天市場ご愛顧感謝デー」とは?

「楽天市場ご愛顧感謝デー」は、毎月18日に開催されているイベントです。

楽天市場の利用では、「5と0のつく日」なら5倍とされていますが、これは正確には+2倍です。

- 通常1倍

- 楽天カード利用+2倍

- 5と0のつく日のポイントアップ+2倍

合計5倍になります。

ただし楽天カード利用が条件なので、ポイント充当部分では通常1倍しか適用されません。

「5と0のつく日」は楽天カードで払ったほうが良いですね。

一方で「楽天市場ご愛顧感謝デー」は楽天会員ランクによってポイント倍率が変わってきます。

- 通常1倍

- 楽天カード利用+2倍

- ゴールド会員+1倍

- プラチナ会員+2倍

- ダイヤモンド会員+3倍

「楽天市場ご愛顧感謝デー」でダイヤモンド会員なら+3倍、楽天カード利用も加えると6倍になります。

しかも期間限定楽天ポイント利用でもこの会員ランクごとのポイントアップ特典も対象ですので4倍ポイントです。

ですので期間限定ポイントをまとめて活用するなら「楽天市場ご愛顧感謝デー」が一番メリットがあります。

こんにちは、cohamizu(@cohamizu1)です。楽天市場のお買い回りセールや楽天SPUでもらえる期間限定ポイント。有効期限がきて失効したことはないでしょうか?前月のセールで獲得した期間限定ポイントは翌月末までの有効期限なの[…]

期間限定ポイントは端数に利用しても効果的

期間限定ポイントを活用するなら「楽天市場ご愛顧感謝デー」が一番ですが、それ以外なら普段の利用でも効果的に使う方法があります。

それがポイントが付与されない100円未満の端数にポイントを利用することです。

楽天市場の利用では100円ごとにポイントが付与されますが、99円だとポイント付与にはなりません。

ですので例えば支払額が1,899円となっていれば、端数の99円の部分にポイント充当すればポイントがつかない部分をポイントによってタダ払いにすることができます。

ポイントサイト経由なら楽天市場でのポイント充当分にもポイントがつきます。

これに加えてポイントサイトを経由して楽天市場を利用すれば、高いところでは税抜金額分の1%分ポイントが付与されます。

楽天ポイント充当分のお買い物でもポイントがつきますので、ポイントサイトは必ず経由しましょう。

楽天市場のポイントサイト広告は1%で横並びになっていますが、違いが出てくるのが会員優遇プログラムです。

このポイントサイトの会員優遇プログラムでは、獲得ポイントに対してさらにボーナスポイントが付与される仕組みなので、これで還元率に差がでてきます。

比較しやすくするために各ポイントサイトで一番高いランクで税抜1万円相当のお買い物をした際のポイント還元を表にしてみました。

| 楽天市場還元率 | 会員ランクボーナスポイント(最大) | 合計 | |

| モッピー | 1%(100円相当) | 0% | 1%(100円相当) |

| ハピタス | 1%(100円相当) | 5%(5円相当) ※ポイント交換で付与 | 1.05%(105円相当) |

| ニフティポイントクラブ | 1%(100円相当) | 0% | 1%(100円相当) |

| ポイントタウン | 1%(100円相当) | 15%(15円相当) | 1.15%(115円相当) |

| ポイントインカム | 1%(100円相当) | 10%(10円相当) 会員ステータス+曜日イベント | 1.1%(110円相当) |

この比較表だとNo.1はポイントタウンですね。

でもポイントタウンだと、過去6ヶ月12回以上の対象広告利用が必要ですので、楽天市場を結構利用される方でないとちょっと厳しいかもしれません。

そこでポイントインカムです。

ポイントインカムの会員ステータス制度は一度上がると下がることがありません。

ポイントインカムは累積獲得ポイントでランクが決まり、下がることがないのがメリットです。

| 会員ステータス | ボーナスポイント | 獲得条件(累計ポイント) |

| 一般会員 | - | 0pt~2,999pt |

| シルバー会員 | +2% | 3,000pt~49,999pt |

| ゴールド会員 | +5% | 50,000pt~99,999pt |

| プラチナ会員 | +7% | 100,000pt以上 |

ポイントサイトには会員の優遇ランク制度がそれぞれあって、ポイントインカムにも「会員ステータス」という呼び方でランク制度があります。そのメリットは、獲得したポイントに対してランクに応じてボーナスポイントがもらえるというものですが、ポイ[…]

土日のネットショッピングなら曜日イベントで+3%

ポイントインカムでは土日にネットショッピングを利用すると獲得ポイントから+3%のポイントがボーナスポイントとしてもらえます。

楽天市場は曜日イベント対象ですので、「楽天市場ご愛顧感謝デー」だったら最高ですね。

| 対象カテゴリー | ボーナスポイント | 対象曜日 |

| アプリ | +3% | 月曜日 |

| サービス | +3% | 水曜日 |

| ショッピング | +3% | 土・日曜日 |

ネットショッピングでお得なポイントサイト「ポイントインカム」では、楽天市場アプリを併用してポイントを二重どりできます。今回はその方法をポイントインカムのスマホ画面で図解していきます。楽天SPU(スーパーポイントアッププログラ[…]

【まとめ】楽天カード「あとからリボ払い」キャンペーン攻略法【2024】

楽天カード![]() の「あとからリボ」キャンペーンは、リボの制度さえ知っていれば、還元率を大幅に引き上げられる可能性がある方法です。

の「あとからリボ」キャンペーンは、リボの制度さえ知っていれば、還元率を大幅に引き上げられる可能性がある方法です。

計算を細かく行って手数料を最小化させるための手間は必要ですが、その手間分のポイントがもらえますので、間違いなく取り組んだほうが良い企画です。

一度シュミレーションを行った上で、取り組んでみてください。

もらえる期間限定ポイントは、「楽天市場ご愛顧感謝デー」でお買い物に充当すれば、会員ランクによってポイントアップ特典がもらえますので、ダイヤモンド会員ならポイントで払っても4倍ポイントになりますのでオススメの利用方法です。

ポイントサイトを経由すれば、ポイント充当分にもポイントがつきますので必ずポイントサイトを経由しましょう。

オススメのポイントサイトは、会員優遇プログラムで獲得ポイントに最大+7%、土日利用なら曜日イベントで+3%もボーナスポイントがもらえる「ポイントインカム」が一押しです。

ポイントインカムへの登録は、このサイト経由で特別紹介特典として合計2,300円相当のポイントがプレゼントされます。

- 登録で200円

- +登録から3ヶ月後の月末までにポイント交換で100円

- +3月中に10,000pt以上の広告利用・5/31までの承認で2,000円分のポイントプレゼント

\総合力No.1ポイントサイト/