デフレを脱却し、低インフレが長く続いた2009年~2021年は株式への投資がもっとも効果をあげました。

2008年から2009年に発生したいわゆるリーマンショックでは、FED(連邦準備制度)は最後の買い手として、無制限に増刷したドルで市中の債券を買い取りドルを無限に供給し金利を下げることで経済を押し上げました。

これを一般的には量的緩和と呼びます。

この期間、株式市場は一時的な調整はあったものの終始、一本調子で上昇し多くの成功者を生み出したため、「S&P500は預金」・「レバナス」などリスクを度外視して好調な米国株価指数に積立投資する投資方法が流行しています。

とくにS&P500を投資対象とするインデックスファンド「eMAXIS Slim 米国株S&P500」は連年驚異的なパフォーマンスを記録し(2021年は27%のリターン)、優れた低コスト性と商品性が多くのインフルエンサー・ブロガーによって広められたこともあって残高を大幅に増やしていきました。

割高な投資信託を金融機関の勧められるままに購入する日本人投資家の傾向からは異常なほど残高を集め、現在投信資産残高で2位にランクインし1兆2千億円の残高を集めています(2022年4月現在)。

当然ながら、ネットの積立投資の残高ランキングでも上位を独占し、「つみたてNISA」・「iDeCo」でもぶっちぎりの1位です。

しかし2022年に入って、明らかに状況は激変しています。

主要なETFの年初来リターン比較

・VT(全世界株式):-10.62%

・SPY(S&P500):-10.02%

・QQQ(NASDAQ100):-18.11%

・TLT(iシェアーズ米国債20年超ETF):-18.69%

・GLD(SPDRゴールド・シェア):+5.46%金はこのようにスタグフレーションに強く、株式と異なる値動きをします。

— cohamizu (@cohamizu1) April 24, 2022

金利を普段から見ている投資家ならすでに「いまさら」ですが、状況が激変した原因はインフレです。

2021年4月辺りから急進してきた物価に対し、FED(連邦準備制度)はあくまで一時的と考え対策が後手になってしまい、現在の消費者物価指数は前年同月比+8.5%と収まる気配がありません。

これに対しFEDは慌てて利上げ・量的引き締めを行ってインフレの沈静化を図っています。

この金融政策の転換は明らかに株式にとっては逆風です。

かといって債券・現金に逃げ込んでも8.5%ものインフレの前には刻々と減価してしまうため、投資家が選好し資金が急速に流入しているのが金(GOLD)です。

今回は、積立投資を開始するなら、投資資金が全額所得控除され、生命保険・傷害保険の代わりにも使え、運用益が非課税と本邦で最高の投資商品であるiDeCoで今後予測されるスタグフレーション(物価高・景気後退)下でもっとも高いパフォーマンスを挙げると予測される金(GOLD)投資について解説します。

iDeCoで金(GOLD)投資をするなら、保有コストである信託報酬が一番安い日興ゴールド・ファンド(信託報酬0.407%)に投資できるマネックス証券iDeCoがおすすめです。

①低コストで運営できるeMAXIS Slim S&P500・全世界株式インデックスファンドをラインナップ

②他の証券iDeCo口座と比較してコスト最安のゴールド・ファンド(信託報酬0.407%)もラインナップ

③運営管理手数料0円(コストは最安の171円/月)

→口座開設はハピタス経由で2,000円+総合口座開設でも12,500円ダブルGET

スタグフレーション下で最も高いパフォーマンスなのは金への投資

債券は株式市場よりも市場のボリュームが大きく、債券投資は償還期間のリスクを考え経済状況の推移を綿密に分析して投資されます。

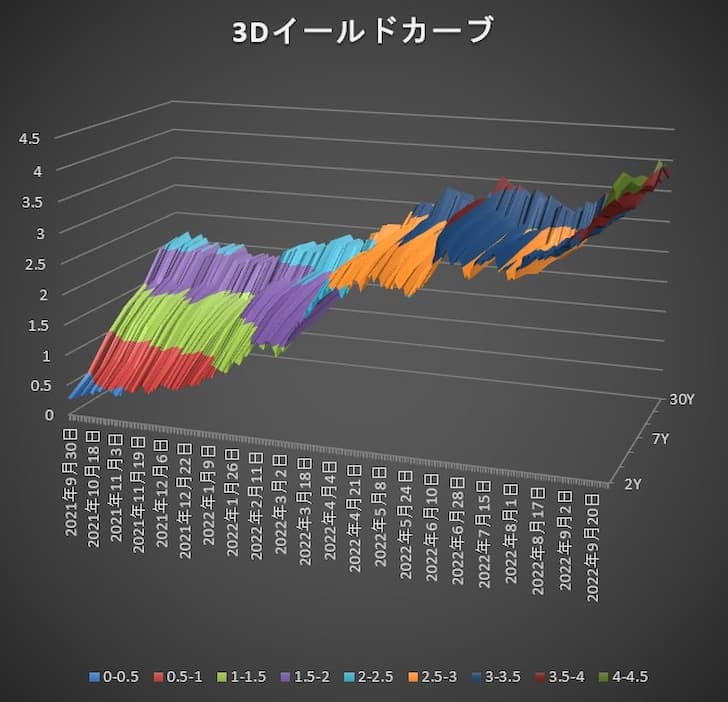

そのため各償還期間の債券利回りをつなげたイールドカーブと10年国債利回り・2年国債利回りの差である長短金利差は今後の景気動向を図る上で欠かせないツールです。

債券は基本的に償還期間までが長い債券ほどその間のリスクのため金利が高くなります。

これがおかしくなってきたのが、高進するインフレの存在です。

逆イールドの原因は高進するインフレ

これまで順調だったイールドカーブ(=経済見通し)が急速に悪化している原因が、インフレです。

現在のように前年同月比で8%~9%ものインフレになると、中央銀行はこれまでの金融緩和を止め利上げ・量的引き締めを積極的に行い始めます。

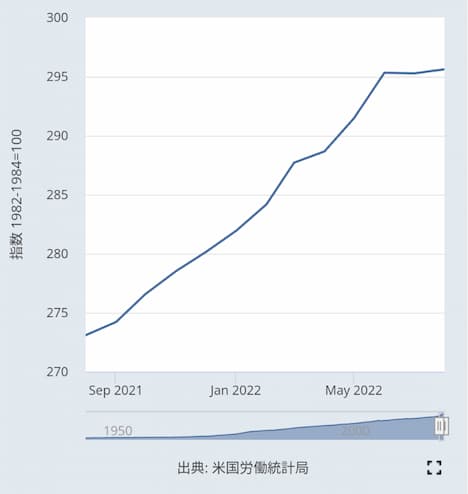

前年同月比では、前年度の状態でかなり変化するため、いわゆる指数で確認すると(1982~1984年を100で換算)以下のようになり、利上げして減速どころかやや上向きになっている感じです。

Consumer Price Index for All Urban Consumers: All Items in U.S. City Average

これは株式にとっては著しく不利なのです。

2018年末にも利上げが行われましたが、このときにはS&P500は20%も下落しています。

このときにはFEDが株価の下落に対して利上げの手を緩めたため株価は反発していきました。

しかし現在は高進するインフレの存在があり、これを抑え込むまでは利上げの手を緩めることはありえません。

中央銀行の役目は、株価の維持ではなく物価の安定だからです。

イールドカーブは景気後退・インフレの長期化を示唆

経済がうまく行っているときには、償還期間が長くなるほど利回りが高くなる傾向にあり、イールドカーブは右肩上がりになるはずです。

このイールドカーブでは、6ヶ月前・1年前の状況がそれになります。

逆に景気減速の恐れがあるときには、長期金利と短期金利が同水準になって水平になっている現象をフラット化、逆転して右下がりになっている現象を逆イールドと呼び、将来の景気後退を示唆します。

高進するインフレを抑え込むため利上げを行うと、2年国債利回りは上昇しますが、その他の長期国債利回りは利上げによる景気悪化を織り込み利回りの上昇が鈍化し画像のようにフラット化します。

4月末の現状は完全にフラット化していますが、全体の金利も上昇しつつあり止まる気配がありません。

これはインフレの長期化を意味しています。

>>【3Dイールドカーブ】世界は長く苦しい景気後退と物価高に悩むことになる

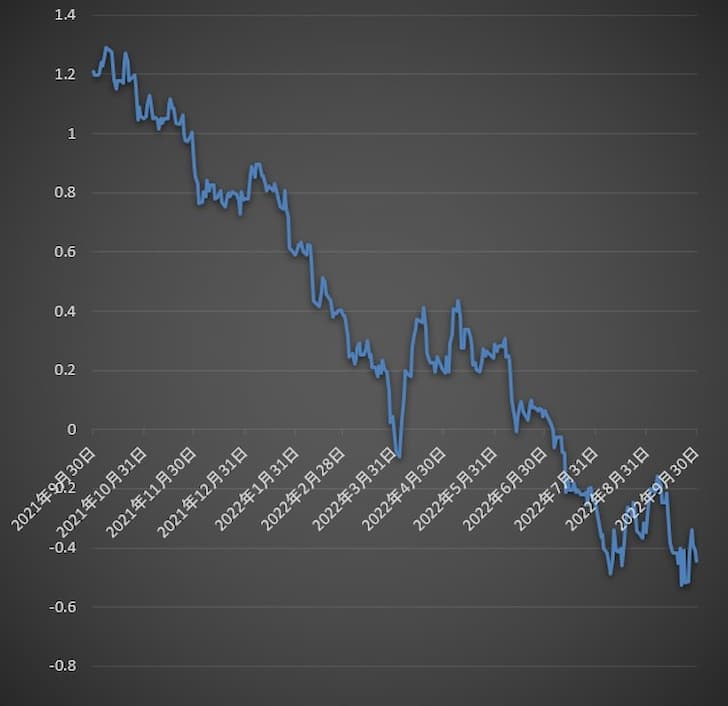

景気後退の兆し「逆イールド」

「逆イールド」で比較される債券は長期は10年国債利回り・短期は2年国債利回りですが、この長短金利差は通常はプラス圏であるにも関わらず、ときにマイナス圏に転落することがあります。

このマイナスに転落した状況は「逆イールド」と呼ばれ、その後100%の確率で景気後退が到来するため非常に重視されます。

4月初旬において、この長短金利差がマイナスに転落し、ダメ押しで7月にマイナス圏に転落し戻ってこなくなりました。

景気後退は不可避となっています。

この景気後退は1・2年後には到来しますが、その前に大規模な株価指数の下落が必ずあります。

イールドカーブは、今回のインフレを抑え込むための利上げによって景気後退が起こることを正確に予告しているのです。

スタグフレーション下で最も高いパフォーマンスなのは金への投資

今回の景気後退(まだ到来していませんが必ず起こるという予測です)は、物価高・景気後退というスタグフレーションです。

おそらく殆どの方は経験していません。

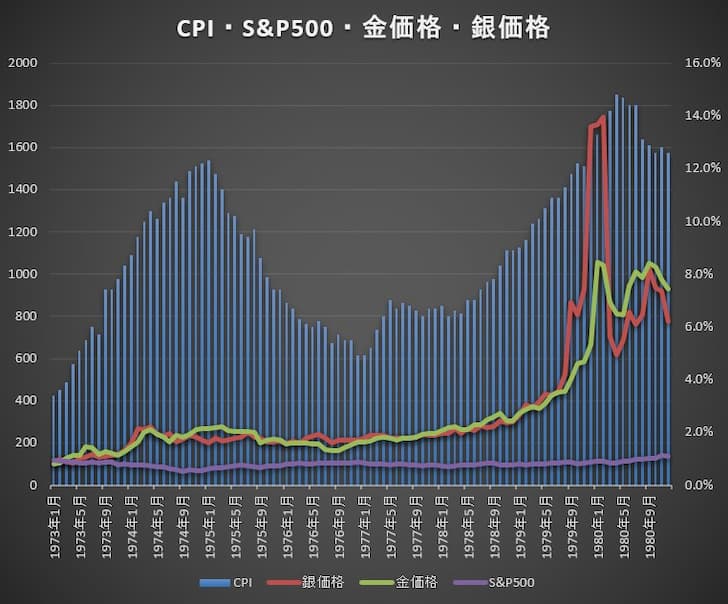

なぜなら過去のスタグフレーションは1970年代に発生したからです。

その時の物価や株価(S&P500)、そして本題である金価格はどうなっていたのかグラフにしてみました。

S&P500は1973年~1980年までのパフォーマンスはたったの17%です。

しかも途中で50%以上の下落まで喫しています。

一方で金価格は1976年あたりから上昇が止まらなくなり10倍にもなっています。

スタグフレーション下で何に投資すれば良いのか、インフレに弱い現金・債券を何で守れば良いのかは明白です。

ではiDeCoで大多数の方が投資を行っている「eMAXIS Slim 米国株S&P500」への投資を続ければどうなるのか見てみたいと思います。

1970年代ではS&P500への投資は最悪半分に!

iDeCoの口座数が日本でトップのSBI証券のランキングを見るとやはり「eMAXIS Slim 米国株S&P500」への投資がダントツで1位です。

信託報酬が安い良質な投資信託に継続的に投資していると思います。

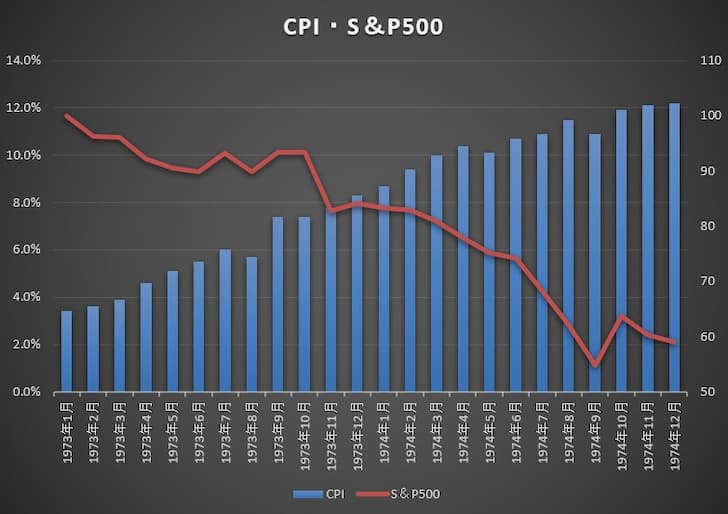

ではアメリカで前年同月比8.5%ものインフレが発生している状況と同じ1973年からのS&P500はどうなったのか気になると思います。

それがコチラです。

実は最悪、半値まで暴落しています。

まったく同じになるとは限りませんが、同じ環境下ではこれから先どうなるのかだけは知っておいたほうが良いと思います。

少なくとも低インフレ・低金利であったリフレーションの時代は終わり、これから高インフレ・高金利のスタグフレーションが到来するのに、従来どおりの投資を続けるのは非常に危ないと思います。

ですのでスタグフレーション時代の積立投資は、株式型のインデックスファンドではなく、金を投資対象とした投資信託への投資をおすすめしています。

金への積立投資iDeCo実績

実際に当方は、SBI証券iDeCoで金を投資対象とする投資信託に100%ポジションを取っています。

冒頭のツイッターのように、現在は株式に投資してもダメ、債券に投資してもダメだからです。

主要なETFの年初来リターン比較

・VT(全世界株式):-10.62%

・SPY(S&P500):-10.02%

・QQQ(NASDAQ100):-18.11%

・TLT(iシェアーズ米国債20年超ETF):-18.69%

・GLD(SPDRゴールド・シェア):+5.46%金はこのようにスタグフレーションに強く、株式と異なる値動きをします。

— cohamizu (@cohamizu1) April 24, 2022

時期はS&P500が変調をきたし始めた2022年1月で全世界株式インデックスファンドをすべて売却し、売却した資金で金を投資対象とする投資信託を購入することに決めました。

イールドカーブから高まるインフレに対して利上げが行われ、景気が悪くなるスタグフレーションがやってくると想定したからです。

iDeCoのスイッチングは1週間以上かかるので、2月からのスタートになってしまいましたが、スイッチングしてから現在までのリターンは18.3%となっています。

スタグフレーションの現在iDeCoでGOLDを積み立てています。https://t.co/3wjmiObL1k

インフレに強い金VS弱い株式とでは当然のように大差がついています。

💰投信年初来パフォーマンス比較

eMAXIS Slim S&P500→▲0.01%

eMAXIS Slim 全世界株式→▲1.70%

SMTゴールドインデックス→+19.02% pic.twitter.com/bl39gFFVuZ— cohamizu (@cohamizu1) October 6, 2022

資産の増加速度は飛躍的に加速しています。

積立投資ならiDeCoからスタートしましょう。

・投資した金額が全額控除

・万一の時は保険のように一時金として引き出せる

・運用益は非課税10月から企業DC加入の方もiDeCoが開放されます。

その際、金投資ならマネックス証券iDeCoが一番コストが安いのでおすすめです。https://t.co/YUCqJenVRn pic.twitter.com/ISu0qedcBF

— cohamizu (@cohamizu1) May 2, 2022

もし1970年代みたいに金価格が10倍になったら、8,000万円になりますので老後2,000万円問題は一挙に解決されますので、とっても期待しています。

そこまでいかなくても2,000万円が達成されれば目的を達成できます。

この記事ではiDeCoのみでも目的である2,000万円を達成することを目指して現在のスタグフレーション下では金への集中投資、リフレーション下では全世界株式による運用と、その時期の経済環境に応じて適切な運用をすることを心がけてiDeCoで運用をしています。

金融庁の金融審議会で老後30年間で2,000万円が不足するという試算がされており、老後資金として2,000万円の保有が目標といっても過言ではないと思います。老後資金といえば、年金ですが日本の年金制度は3階建てと呼ばれる仕組みになって[…]

金を投資対象とする投信があるiDeCo口座でおすすめはマネックス証券

これから金への積立投資をされる方におすすめしたいのが、当方が開設しているSBI証券iDeCoではなく、マネックス証券iDeCoです。

SBI証券iDeCoは、株式が上昇すると見込んだ時期にSBI全世界株式インデックスファンドで全世界株式への投資をしたかったがために開設していました。

その際に、こういったインフレになる時期があるかも知れないので金に投資できる投信があるかないかだけは確認していましたが、今回のインフレはただのインフレではなく、景気後退を伴ったスタグフレーションになる可能性が濃厚です。

その場合、金への投資は長期が見込まれますのでできるだけ低コストな投信が望ましいと思います。

残念ですが、SBI証券iDeCoで扱っている「三菱UFJ純金ファンド」は信託報酬が0.99%と保有コストが非常に高い投信です。

そこでリサーチしたところ、金を投資対象とする低コストな投信があるiDeCo口座がマネックス証券iDeCoだったのです。

マネックス証券iDeCoは運営維持管理手数料を徴収されない数少ないiDeCo口座

iDeCoはタダで運用させてくれるわけではなく、所定の手数料が徴収されます。

| 手数料 | 備考 | |

| 国民年金基金連合会 | 105円/月 | |

| 信託銀行 | 66円/月 | |

| 運営管理手数料 | SBI証券・楽天証券・マネックス証券などは0円 | 取り扱い金融機関によって異なる |

| 合計 | 最低171円/月 |

このうち「運営管理手数料」に関しては、条件もなく運営管理手数料が0円で維持管理の手数料が171円で済む金融機関はたったの9つしかありません。

「運営管理手数料」は徴収されるからといってサービスが特に良いわけではないので、9つのiDeCo口座から選択すべきです。

さらにこの9つのiDeCo口座で金を投資対象とする投資信託はあるか調べてみました。

| 金に投資する投資信託 | 信託報酬率 | |

| SBI証券 | 三菱UFJ 純金ファンド | 0.99% |

| 楽天証券 | SS・ゴールドファンド(為替ヘッジあり) | 0.895% |

| マネックス証券 | ゴールド・ファンド(為替ヘッジあり) | 0.407% |

| auカブコム証券 | SS・ゴールドファンド(為替ヘッジあり) | 0.895% |

| 松井証券 | ゴールド・ファンド(為替ヘッジあり) ゴールド・ファンド(為替ヘッジなし) | 0.407% |

| 野村證券 | なし | - |

| 大和証券 | なし | - |

| イオン銀行 | iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) | 0.5085% |

| 三井住友銀行 | ピクテ・ゴールド(為替ヘッジあり) | 0.879% |

そうすると7つに絞り込みすることができました。

そして金を投資対象とする投資信託の保有コストである信託報酬が安い「日興ゴールド・ファンド(為替ヘッジあり・なし)」を扱っているiDeCo口座はマネックス証券・松井証券となります。

マネックス証券ではクレカ積立投信でも最強の証券会社

マネックス証券・松井証券どっちがよいか悩むかもしれませんが、決め手はクレカ投信積立で還元率の高い証券会社であるマネックス証券を選択したほうが良いでしょう。

というのはiDeCoは掛け金には上限があって、無限に資金を拠出できるわけではありません。

会社員の方や公務員の方などが属する第2号被保険者の場合では、以下のような拠出額になります。

会社員の方だと、2.3万円・公務員の方だと1.2万円というのが上限になります。

また扶養に入っている第三号被保険者の方だと最大で2.3万円となります。

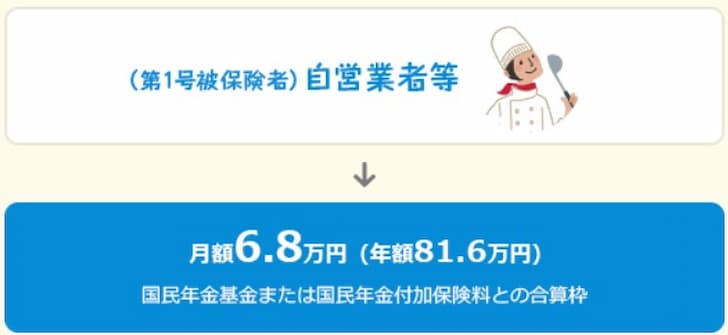

自営業の方であればかなり多くて、最大で6.8万円(国民年金基金・国民年金付加保険料との合算)となり、比較的大きくなります。

制度的には一番このiDeCoを活用できる立場にあるといえますね。

このように上限が予め決まっているのは、掛け金が所得控除になるという点が一番大きいと思います。

なぜなら無限に掛け金を出せるのであれば、自由自在に所得を調整して節税することができてしまうからです。

では公的年金とiDeCoの運用だけでは、老後の資金としては不足すると考えた場合に活用していきたいのが、証券会社のクレカ投信積立です。

このサービスは近年非常に競争が激しくて、各ネット証券ではサービスをリリースしてきていますが、マネックス証券ならマネックスカードによる投信の積立決済なら1.1%のポイント還元となりトップクラスの付与率です。

また非課税枠を使いたいなら「つみたてNISA」で月間3.3万の積立なら年間40万円以内の非課税枠に収まるため、これをiDeCoで不足する金額の上乗せでクレジットカードで積立投資することも可能です。

ただ残念なことに「つみたてNISA」では金を投資対象とする投資信託が対象とはなっていません。

したがって金を投資対象とする投資信託でクレカ投信積立をする場合は、現時点では利益に20%の課税がある通常の積立投資になってしまいますが、利益がでないと課税もなにもないので、選択肢として資金を出せそうなら並行してやるべきだと思います(クレカ投信積立は月5万円が上限です)。

個人型確定拠出年金(iDeCo)は掛金が所得控除の対象となり節税のメリットがあるだけではなく、利益確定時の課税が運用中ないので複利の効果が最大限期待できますので日本で最強の投資方法です。運用中に本人に万が一のことがあった場合でも運用[…]

iDeCoで投資資金を稼ぎ出すにはハピタスでポイ活をすべし

iDeCoが有利だとわかっていても投資資金(拠出金)がなかなか捻出できない・・・という悩みもあると思います。

その場合、安定的に投資資金を捻出する方法がハピタスでポイ活をすることです。

ポイ活で拠出金2万円とか毎月稼げるのだろうか?と疑問に思うかもしれませんが可能にするのがハピタスです。

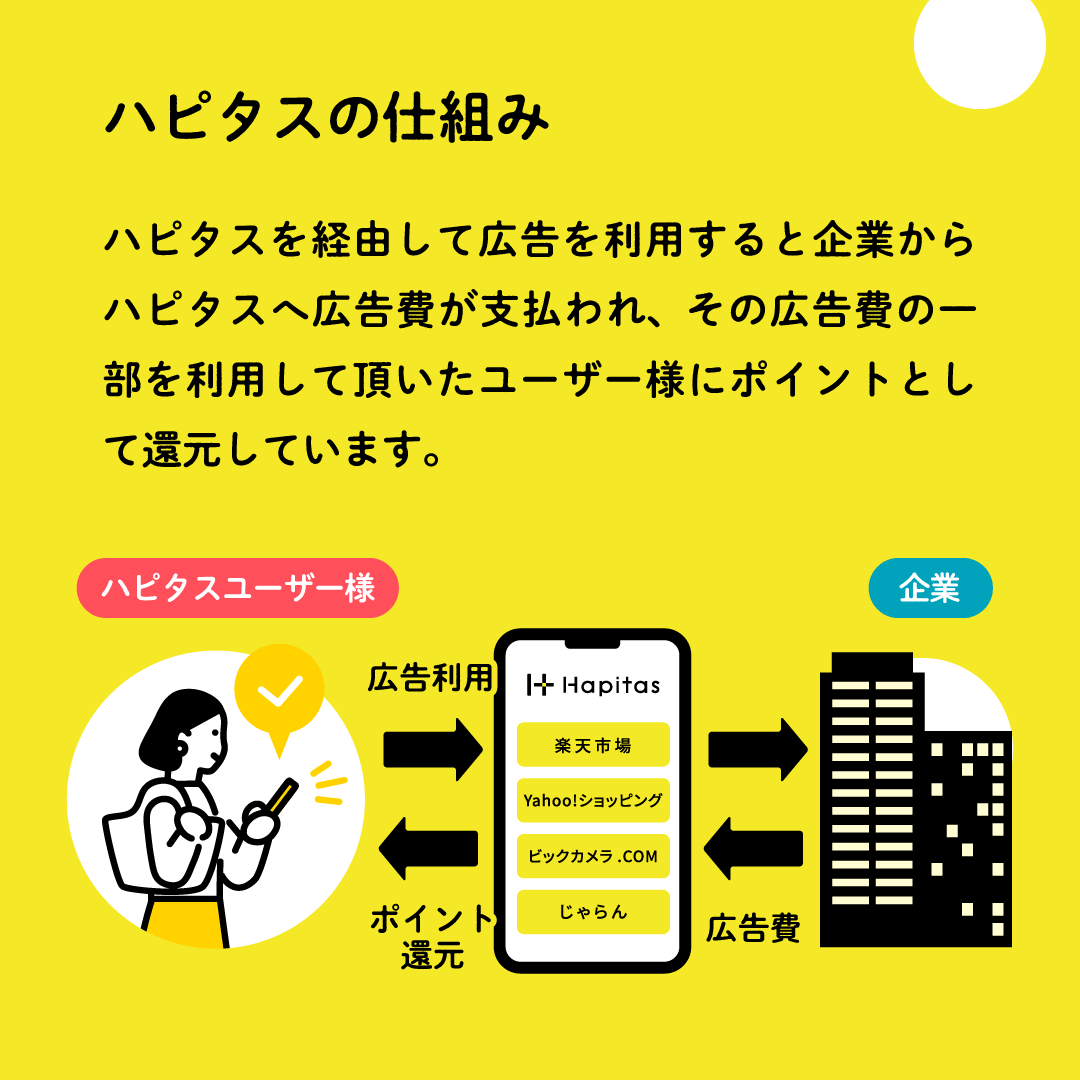

ハピタスとは、企業の広告を会員向けに掲載しているサイトで、会員がその広告を利用すると企業からハピタスに広告費が支払われ、利用した会員はその一部を報酬としてポイントでもらえます。

ハピタスはこのユーザーへの還元が極めて高いポイントサイトのひとつなのです。

ハピタスは広告のポイント還元がダントツで高いポイントサイト

このハピタスでクレジットカードの申込みや証券会社の口座開設、PayPayモール・Yahoo!ショッピングなどのネットショッピングなどをサイトを経由して利用するだけでポイントがもらえます。

例えば、今回紹介しているマネックス証券iDeCoの口座開設でもハピタスはトップのポイント還元です。

ただ高額な広告はいずれは全部利用してしまうため、継続的にポイントを稼ぐ方法を確立しなければなりません。

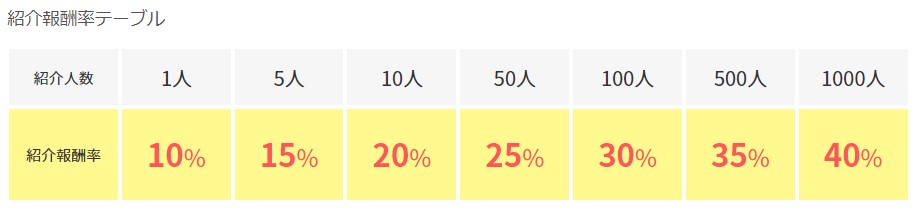

それがお友達紹介制度です。

ハピタスではお友達紹介で稼ぎましょう。

ハピタスへの登録は、このサイト経由の登録なら特別紹介特典として最大1,300円相当のポイントがプレゼントされます。

- 登録で100円(認定ユーザー経由限定特典)

- 掲載広告を利用し、5/31までに1,000pt以上貯めると1,000円

- 登録後7日限定でスタンプラリークリアで200円

\高還元率ポイントサイト/

ハピタスはこのように広告のポイント還元が高く、お友達紹介制度でも稼げるのが特徴ですが、コツコツサービスを利用して会員ランクを上げていれば、会員ランクがアップしポイント交換で交換した額の最大+5%がボーナスポイントとして付与されます。

ハピタスはランク制度が最強

ハピタスはポイント還元が非常に高いサイトで一つ一つの広告のポイントが高いのが特徴です。

広告はネットショッピング・クレジットカードの申込み・銀行や証券会社やFX会社の口座開設などの広告を幅広く扱っていて、そういった広告を利用して獲得できたポイントは、22種類もの提携ポイント・電子マネー・マイル・銀行口座振込などに交換可能です。

ハピタスには会員ランクがあり、ポイント交換額に対してランクに応じて以下のような率でボーナスポイントが付与されます。

※よく使っている交換分を表に掲載しています(銀行口座への振込はボーナスポイント対象外です)。

| ゴールド | シルバー | ブロンズ | |

| Amazonギフト券 | 5% | 3% | 1% |

| PayPayマネーライト(4月4日から) | 5% | 3% | 1% |

| Tポイント | 5% | 3% | 1% |

| Pollet(ポレット) | 4% | 2% | 0.5% |

| ドットマネーギフトコード | 4% | 2% | 0.5% |

このランク制度の判定期間が通常のポイントサイトでは6ヶ月程度なのに対してハピタスでは12ヶ月の判定となっており、ランクはゴールド・シルバー・ブロンズの3段階になっています。

| 対象となる広告履歴 | 獲得ポイント | 利用した広告の件数 | |

| ゴールド | 12ヶ月 | 5,000pt | 12件 |

| シルバー | 3,000pt | 8件 | |

| ブロンズ | 1,000pt | 4件 |

ランクを上げるには、シンプルにネットショッピングで広告利用回数を稼ぎ、今回のようにマネックス証券iDeCoの口座開設などで数千ptの広告を利用すれば達成に近づきます。

ハピタスなら稼いだポイントをPontaポイントに交換(最大5%増量)→auじぶん銀行で現金化

ハピタスではポイントが貯まったら銀行口座に振り込んだり、電子マネーに交換したり、提携ポイントに換えたりできますが、直接銀行口座に振り込むとランクボーナスがもらえません。

ですがPontaポイントに交換すると最大+5%分のボーナスポイントがもらえて、交換したPontaポイントをau PAY 残高に交換すると翌日にはauじぶん銀行の口座に自動払い出しできます。

こうして現金化した資金をiDeCoの拠出金が振り替えられる口座に振り込んでおけば良いわけです。

ハピタスへの登録は、このサイト経由の登録なら特別紹介特典として最大1,300円相当のポイントがプレゼントされます。

- 登録で100円(認定ユーザー経由限定特典)

- 掲載広告を利用し、5/31までに1,000pt以上貯めると1,000円

- 登録後7日限定でスタンプラリークリアで200円

\高還元率ポイントサイト/

【まとめ】スタグフレーション時代の投資戦略!金への積立投資iDeCo実績

2009年から2021年まで長期にわたって株式市場は一時的な調整はあったものの終始、一本調子で上昇し多くの成功者を生み出してきました。

そのためS&P500を投資対象とするインデックスファンド「eMAXIS Slim 米国株S&P500」に集中投資している例が非常に多いです。

ですがそれは低インフレ・低金利のリフレーション時代の投資方法であって、すでに時代は高インフレ・高金利のスタグフレーション時代になっています。

そしてスタグフレーション時代の最初の2年では、S&P500は50%以上もの暴落を経験しており、その後の上昇もあまり冴えず1973~1980年のリターンはたったの17%しかありませんでした。

しかしその時期に金に投資する投資信託にスイッチングしていれば、あるいは過去の例のように10倍もの驚異的なパフォーマンスを生み出すかも知れません。

これからの投資対象は過去の例をなぞれば金などの貴金属の投資が一番期待値が高いです。

まずは、金への投資は節税効果が絶大で運用益が非課税なiDeCoでスタートされると良いと思います。

iDeCoで金(GOLD)投資をするなら、保有コストである信託報酬が一番安い日興ゴールド・ファンド(信託報酬0.407%)に投資できるマネックス証券iDeCoがおすすめです。

ハピタス経由で総合口座で5,000円相当とiDeCo口座で2,000円相当とポイントを両取りすることができます。

ハピタスへの登録は、このサイト経由で特別紹介特典として合計1,300円相当のポイントがプレゼントされます。

- 登録で100円(認定ユーザー経由限定特典)

- 掲載広告を利用し、5/31までに1,000pt以上貯めると1,000円

- 登録後7日限定でスタンプラリークリアで200円

\高還元率ポイントサイト/