個人型確定拠出年金(iDeCo)は掛金が所得控除の対象となり節税のメリットがあるだけではなく、利益確定時の課税が運用中ないので複利の効果が最大限期待できますので日本で最強の投資方法です。

運用中に本人に万が一のことがあった場合でも運用中の資産は、時価で遺族が一時金として受け取ることができます。

個人的には生命保険に掛け金をかけるくらいなら、iDeCoで老後資産の形成と万一の生命保険の代替資金を作ったほうが良いのではないかと考えています。

これだけ優れた制度なのに意外と加入している方は少なくて、2022年11月の最新の調査では273.7万人しか利用していません。

制度がよくわからなかったり、手続きが面倒だったりもしくは、どの証券会社の口座で開設するべきなのか迷う部分があると思います。

このサイトの「老後2,000万円問題」のカテゴリーでは、そういった方たちがスタートしやすくなるように記事作成をしています。

利用開始の手続きに関しては、記事にしていますのでこちらをどうぞ↓

金融庁の金融審議会で老後30年間で2,000万円が不足するという試算がされており、老後資金として2,000万円の保有が目標といっても過言ではないと思います。老後資金といえば、年金ですが日本の年金制度は3階建てと呼ばれる仕組みになって[…]

どの口座が良い?という疑問に関してはこちらをどうぞ↓

個人型確定拠出年金(iDeCo)は掛金が所得控除の対象となり節税のメリットがあるだけではなく、利益確定時の課税がなく複利の効果が期待できますので日本で最強の投資方法です。しかも運用中に万が一のことがあった場合でも運用中の資産は、時価[…]

2022年~2023年にかけて物価の高騰が問題化しており、本格的なインフレ時には株式100%ではインフレ時には中央銀行が利上げを積極的に行うため株式での運用はリターンが捗々しくないと思います。

かといって現金・債券では物価の高騰で実質目減りしてしまいます。

そこで金・銀・プラチナなどの貴金属に注目が集まるのですが、日本のiDeCoの実情だと金に投資する投資信託しか用意されておらず選択肢も非常に乏しいのが現状です。

今回は数あるiDeCo口座の中で低コストで金に投資もできて、良質な投資信託が揃っているマネックス証券を中心に説明していきたいと思います。

マネックス証券の総合口座開設は、ハピタス経由では過去最高で12,500円相当のポイントがもらえて、さらにiDeCo口座もハピタス経由で開設しても2,000円相当のポイントがダブルでもらえます。

①米国株式は4,000銘柄以上、手数料はSBIと楽天と並ぶ水準で買付け時の為替手数料は無料

②2022年1月からマネックスカードによる投信積立で1.1%のポイント還元なので「つみたてNISA」でおすすめ

③iDeCo口座も良質な投資信託が揃っています。

☆マネックス証券の口座開設はPOWL経由で13,750円相当のポイントが獲得できます。

POWLへの登録は、ブログの紹介URL経由か招待コード【TDRSCHQAFP7】の入力+ポイント交換で200円相当の㌽

不測の事態に対応するため株式と値動きが異なる金に投資する

個人型確定拠出年金(iDeCo)での運用は長期にわたります。

2008~2009年に発生した金融危機(日本では一般的にリーマンショックと呼ばれます)以降、ゼロ金利と量的緩和が行われ長い間「低金利で物価が安い」状態が続きました。

この期間は株式にとっては非常に良い環境でしたので、株式100%というポートフォリオが抜群の成績を収めたと思います。

ところが現在のように前年同月比で8.5%ものインフレになると、中央銀行はこれまでの金融緩和を止め利上げ・量的引き締めを積極的に行い始めます。

これは株式にとっては著しく不利です。

これまでとは全く逆で、株式100%というポートフォリオは逆に一番パフォーマンスが冴えない時期が続くと思います。

iDeCoはこういった環境の変化があれば、スイッチングといってこれまで運用してきた投資信託を売却し他の運用商品に乗り換えることができ、売却で確定した利益も非課税です。

ですが株式の比率を下げて債券を組み込んだところで、債券・現金はインフレには非常に弱く物価の高騰分マイナス運用になってしまいます。

ですのでこういった物価高・景気後退の局面ではインフレに強い金などの貴金属に投資できる投資信託をポートフォリオに組み込むと良いでしょう。

直近1年間のS&P500と金投資の比較

ここ一年では金への投資(ここではSPDRゴールド・シェアETFへの投資)がアメリカの代表的な株価指数S&P500のリターンを圧倒しており、物価高騰時での金投資は非常にメリットがあることがわかります。

Yahoo!ファイナンスから引用

もっとも期間を伸ばせば、明らかに株式投資のほうがパフォーマンスは高くなります。

ですので物価が高進して、株式にとってマイナスな利上げ・量的引き締めを行う現段階の局面において金へ比重をかける戦略が非常に有効だと思います。

金に投資できるiDeCo口座はどれが良いのか?

個人型確定拠出年金(iDeCo)は、どこもで良いわけではなく取り扱い金融機関によって手数料が異なります。

運用益は将来のことなので不確定要因ですが、手数料に関しては確実にかかり刻々と運用資産から引かれていきます。

そのため一番安い手数料で済む取り扱い金融機関を選択するべきだと思います。

その中からインフレ局面に強い金に投資できる投資信託があるか?長期の株式運用に適したインデックスファンドを選択できる取り扱い金融機関に絞っていけば良いと思います。

手数料が安い取扱金融機関

iDeCoはタダで運用させてくれるわけではなく、所定の手数料が徴収されます。

| 手数料 | 備考 | |

| 国民年金基金連合会 | 105円/月 | |

| 信託銀行 | 66円/月 | |

| 運営管理手数料 | SBI証券・楽天証券・マネックス証券などは0円 | 取り扱い金融機関によって異なる |

| 合計 | 最低171円/月 |

このうち「運営管理手数料」に関しては、運営している取り扱い金融機関によって異なります。

例えば冒頭でオススメしたマネックス証券iDeCoは、この運営管理手数料が0円ですので優先的に候補に入れるべきだと思います。

条件もなく運営管理手数料が0円で維持管理の手数料が171円で済む金融機関はマネックス証券iDeCoを始めとして以下の9つの金融機関になります。

- SBI証券

- 楽天証券

- マネックス証券

- auカブコム証券

- 松井証券

- 野村證券

- 大和証券

- イオン銀行

- 三井住友銀行

この中で金に投資できる投資信託があるか?または長期の株式投資に適したインデックスファンドがあるかで申し込む金融機関を決めることになります。

金に投資できる投資信託はあるか?

早速、維持管理の手数料が171円で済む金融機関で金へ投資できる投資信託はあるのか?または保有コストである信託報酬はどれくらいなのか?を調べてみました。

| 金に投資する投資信託 | 信託報酬率 | |

| SBI証券 | 三菱UFJ 純金ファンド | 0.99% |

| 楽天証券 | SS・ゴールドファンド(為替ヘッジあり) | 0.895% |

| マネックス証券 | ゴールド・ファンド(為替ヘッジあり) | 0.407% |

| auカブコム証券 | SS・ゴールドファンド(為替ヘッジあり) | 0.895% |

| 松井証券 | ゴールド・ファンド(為替ヘッジあり) ゴールド・ファンド(為替ヘッジなし) | 0.407% |

| 野村證券 | なし | - |

| 大和証券 | なし | - |

| イオン銀行 | iシェアーズ ゴールドインデックス・ファンド(為替ヘッジなし) | 0.5085% |

| 三井住友銀行 | ピクテ・ゴールド(為替ヘッジあり) | 0.879% |

残念なことに野村證券・大和証券ではないので、この証券会社では物価高・景気後退期(スタグフレーション期)には、なすすべがないということになります。

この中で一番低コストな投資信託を扱っているのが、マネックス証券・松井証券ですね。

とくに松井証券では為替ヘッジ有り・為替ヘッジなしを選択することができるのはとても良いところです。

ではこの2つの証券会社に絞って、長期株式運用に適した投資信託があるか調べてみました。

長期の株式運用に適した投資信託は?

まず長期の株式運用に適した投資信託とは、保有したときのコストである信託報酬率が低い低コストのインデックスファンドが適切です。

インデックスファンドはダウ平均株価・日経平均などの指数に連動するように組成された投資信託ですが、ファンドマネージャーがリサーチして厳選して投資したアクティブファンドに対して劣るどころか、統計によれば8割から9割のアクティブファンドはインデックスファンドにパフォーマンスで劣っています。

この根拠はS&P ダウ・ジョーンズ・インデックスが発行している「SPIVA」スコアカードで確認でき、ベンチマーク(インデックス)を下回ったアクティブファンドの比率をデータで提供してくれています。

それによると、S&P500・全世界株式・全世界株式(日本除く)では、インデックスを下回ったファンドの比率は以下のようになっています。

| ファンドカテゴリー | 比較する指数 | 5年(%) | 10年(%) |

| 米国株式 | S&P500 | 82.83 | 78.26 |

| グローバル株式 | S&Pグローバル1200指数 | 86.55 | 92.70 |

| 国際株式(日本除く) | S&Pグローバル(日本除く)指数 | 88.68 | 94.23 |

年数をもっと長くすればさらにパフォーマンスが下回るアクティブファンドの比率は増えると思います。

こうなってしまう主な理由は、インデックスファンドが極めて低コストで運営できる一方でアクティブファンドはリサーチするコストなどが高く、そのコスト分どうしてもインデックスファンドに劣ってしまう点だと思います。

特定の国や地域ではなく全世界に投資できる投資信託がおすすめ

ではどんなインデックスファンドが投資に適しているかですが長期的な投資である以上、一つの国や地域に特定した投資は避けるべきだと思います。

良い例が平成元年と平成30年の株価時価総額ランキングの比較です。

平成元年では、日本の企業が圧倒的で上位5位を独占していましたが、その後の30年間でデジタル革命への対応が大きく運命を分け、デジタル技術をものにした企業が上位を独占していきました。

平成元年に日本企業の時価総額が大きかったからといって、日本に投資し続けているとかなり厳しい運用成績で終わっていたと思います。

ですがその当時に全世界株式に投資できる投資信託があれば、時価総額の構成比の変化にあわせて投資を行っていくため、成長している銘柄に適切な投資が行われていったと思います。

現在はS&P500に投資するインデックスファンドが非常に人気ですが、日本のように低パフォーマンスにあえぐという最悪のシナリオもないわけではないのです。

ですが全世界株式に1本で投資できるインデックスファンドならばこの問題を解決できますね。

とくに現在凋落している日本に住んでいる方ならなおさら世界に投資すべきですし、逆に日本はここから社会的に大きな改革が行われて大復活を遂げる可能性もないわけではないです。

ですので当方としては全世界に1本で投資できる全世界株式インデックスに投資すべきだと思います。

全世界株式インデックスファンドでおすすめできるのは現在は3本だけ

全世界株式に1本で投資できるインデックスファンドで低コストのものは以下の3本になります。

| 信託報酬/実質コスト | ベンチマーク | 1年リターン | |

| ①楽天オールカントリー株式インデックスファンド | 0.0561% | MSCI・ACWI | - |

| ②eMAXIS Slim 全世界株式(オール・カントリー) | 0.05775%/- | MSCI・ACWI | 35.21% |

| ③はじめてのNISA | 0.05775%/- | MSCI・ACWI | - |

| ④SBI・V・全世界株式インデックス・ファンド | 0.0638%/0.163% | FTSE・ALL-World | 33.46% |

| ⑤SBI・全世界株式インデックス・ファンド | 0.1022% | FTSE・ALL-World | 33.25% |

2024年3月26日現在

実質コストってなに?と思われる方もいると思いますが、運用報告書から確認できる売買委託手数料・有価証券取引税・その他費用を加えたもので実際に掛かった経費として資産から徴収されています。

こういったコストは信託報酬も含めて、コストを引いて基準価格で表示されるため経費がかかったという感覚はないと思います。

次にベンチマークですが、この2つのベンチマークの違いは、FTSE・グローバルオールキャップインデックスは小型株も対象としているため、投資対象国の時価総額98%をカバーしており、MSCI・オールカントリーワールドインデックスが投資対象国の時価総額85%をカバーしているのに対してより網羅的だといえます。

この差は20年間でもパフォーマンスの違いは0.1%程度でしかないので、どちらでも良いと思います。

そしてマネックス証券・松井証券どちらもeMAXIS Slim全世界株式(オールカントリー)の取り扱いがありますので、どちらでもOKです。

つみたてNISAなども含めるとマネックス証券がおすすめ

マネックス証券・松井証券どちらもiDeCoでは金に投資できる低コストなファンド「ゴールド・ファンド」が選択でき、全世界株式に低コストで投資できる「eMAXIS Slim全世界株式(オールカントリー)」の取り扱いがあります。

ここではマネックス証券をおすすめしたいと思います。

というのはiDeCoでは投資できる金額は上限があり、もっと将来に備えて同じ非課税枠で投資したいという場合などは、別個に証券会社の総合口座で「つみたてNISA」・「一般NISA」で投資をするということになります。

その際に、マネックスカードで決済した積立が1.1%もポイント還元されるマネックス証券がおすすめNo.1の証券会社なのです。

iDeCoでは掛け金に上限がある

iDeCoでは節税になり、運用が非課税であるという大きなメリットがありますが、その分投資できる金額に上限がある点がデメリットだといえます。

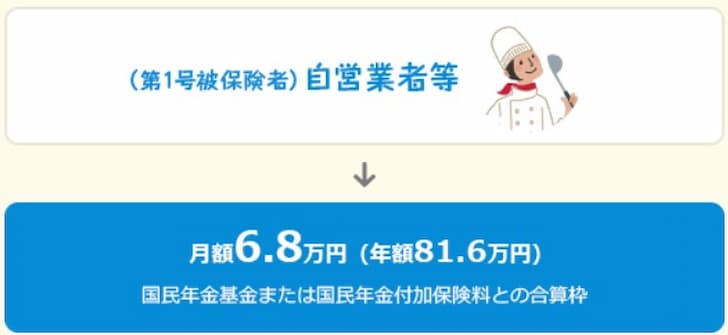

まず会社員の方や公務員の方などが属する第2号被保険者の場合では、以下のような拠出額になります。

次に、第三号被保険者の方だと最大で2.3万円となります。

自営業の方であればかなり多くて、最大で6.8万円(国民年金基金・国民年金付加保険料との合算)となり、比較的大きくなります。

制度的には一番このiDeCoを活用できる立場にあるといえますね。

ということはそれ以上にiDeCoなどの非課税枠で投資をしたいと考えたときに使えるのが「つみたてNISA」・「一般NISA」です。

つみたてNISAならマネックス証券

このマネックスカードの利用で貯まるマネックスポイントは、実は一番使いやすくて以下のポイントプログラム・電子マネーに交換できます。

- dポイント

- Pontaポイント

- Tポイント

- 永久不滅ポイント

- WAON

- nanaco

- Amazonギフト券

- JALマイル

- ANAマイル

運用する前から1.1%もの利回りを実現できていますので、マネックス証券でつみたてNISAを並行してやると資産の管理でもそれぞれの証券会社で管理しなくても良いので便利です。

【まとめ】インフレに強い金に投資できるiDeCo口座はどれが良い?

直近で起こっているスタグフレーションという現象は珍しく、日本の証券投資ではこれに対応するための投資商品に乏しいのが実情です。

企業DCなどでも金に投資できる商品はないのがほとんどです。

また残念なことに投資信託でも低コストなものも少ないのが実情です。

そんな中で、普段の株式投資では優れた商品性で有名な「eMAXIS Slim 全世界株式インデックスファンド」、金投資でも目下一番信託報酬の安い「ゴールド・ファンド」をiDeCo取り扱い商品の中にラインナップしているマネックス証券は一番オススメできます。

当方はSBI証券iDeCoなので金への投資は割高なファンドしか選べていませんが、これからiDeCo口座を開設するなら、つみたてNISAも含めてマネックス証券が一番だと思います。

マネックス証券の総合口座開設は、ハピタス経由で12,500円相当のポイントがもらえて、さらにiDeCo口座もハピタス経由で開設しても2,000円相当のポイントがダブルでもらえまます。

ハピタスへの登録は、このサイト経由で特別紹介特典として合計1,300円相当のポイントがプレゼントされます。

- 登録で100円(認定ユーザー経由限定特典)

- 掲載広告を利用し、5/31までに1,000pt以上貯めると1,000円

- 登録後7日限定でスタンプラリークリアで200円

\高還元率ポイントサイト/