こんにちは、cohamizu(@cohamizu1)です。

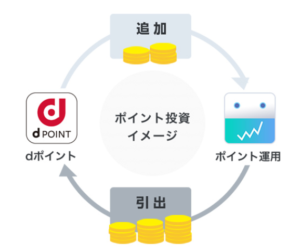

dポイントを使った擬似的な投資体験ができる「dポイント投資」。

2020年10月23日までは、ある程度先読みしたポイント追加・引き出しが可能であったためかなりの確率で増やすことができポイ活で欠かせないポイント増量マシーンとして活躍してきました。

懐かしいですね。

しかし現在はそれも封じられ、現在は投資信託に間接的に投資しているのと変わらない仕様になっています。

しかも投資先は「THEOグロース・AIファンド(世界の株式中心)」・「THEOインカム・AIファンド(世界の債券中心)」という実質的な信託報酬が年率0.595%もかかる割高な投資信託への間接投資です。

しかも配当金に関しては没収されますので配当分減価するというデメリットもあります。

そのため「dポイント投資」を続ける価値はないとみなしてよいと思います。

しかしdポイントには年に3回は実施されるようになった「dポイント交換増量キャンペーン」で交換するだけで5.5%~15%増量する優位性があります。

したがってキャンペーン時にdポイントに交換して増量分はありがたく頂いてから、一旦国内に上場している株式・ETFに投資できる「日興フロッギー」で投資して、後ほど売却して保有に優位性がある証券会社で保有し直すという方法がベターな方法だと思います。

保有に優位性がある証券会社は、保有する株式・ETFの評価額を担保にしてFX取引ができるDMM FX・auカブコムFXです。

つまり株式・ETFの値上がり益に加えて、配当益、FX取引による為替差益の3重どりを狙うことができます。

FXのスプレッドなどのスペックで選ぶならDMM FX、投信も証拠金に振り替えることができて1,000通貨単位からでも取引できるのはauカブコムFXですので、投資計画や規模にあわせて選択して活用してください。

\株式・ETFの評価額でFX取引ができる/

dポイントはポイント交換増量キャンペーンに乗って増やす

2018年あたりから続々とポイント投資のサービスが出現しましたが、ポイントを使って投資信託に投資できたり、現物株式に投資できたりと形態はさまざまで概ね2種類に分類されます。

- 投資信託や株式をポイントを利用して購入できるもの

- ポイントを使って投資信託の値動きに連動した疑似投資体験ができるもの

dポイントの場合は、現物株・ETFに投資できる①に該当する「日興フロッギー」と投資信託に擬似投資できる②に該当する「dポイント投資」があります。

そのサービスを使って投資を続ける優位性は特にないですが、dポイントに交換するメリットはかなりあります。

というのはdポイント増量キャンペーンに乗って、様々なサービスから集めたポイントをdポイントに交換すれば、ノーリスクで5.5%~15%もの増量ポイントを獲得することができます。

dポイント投資を続ける理由は交換増量キャンペーンで5.5%~15%増量するから

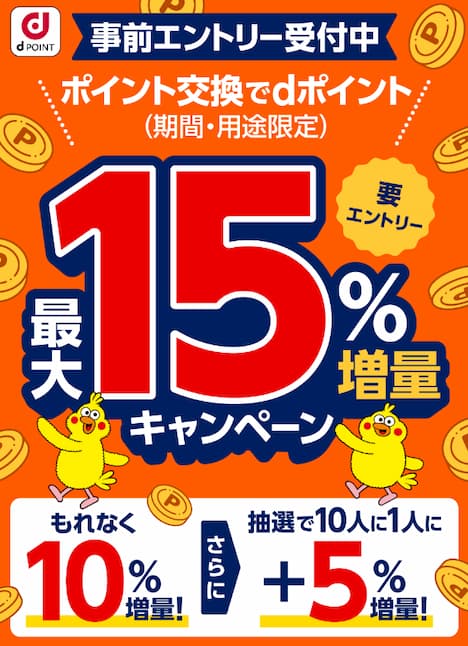

「dポイント交換増量キャンペーン」とは、昨年では年3回行われているイベントで、特別な条件もなく交換するだけで交換額に対して5.5%~15%も増量分が上限なくプレゼントされます。

| 2023年 | 日程 | 増量率 |

| 3月 | 3月1日~3月31日 | 15%増量 |

| 8月 | 8月1日~8月21日 | 10%増量 |

| 年末年始 | 11月1日~1月5日 | 5.5%増量 |

ポイント交換だけでノーリスクで5.5%以上も増えるというのは、実は凄いことでこれだけでもdポイントに一旦交換しておく優位性があります。

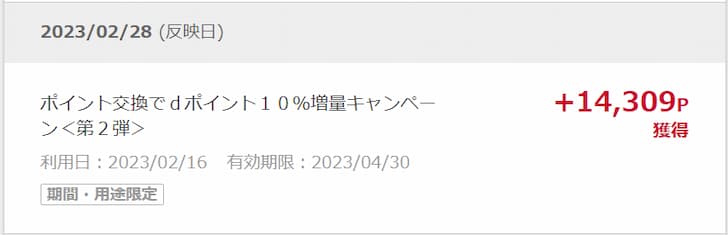

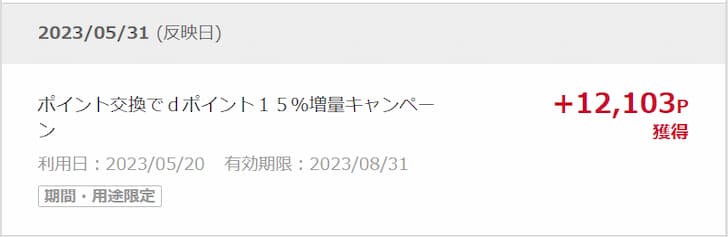

実際2023年の交換キャンペーンポイントは以下のように1万円以上のポイントを獲得することができています。

2022年11月1日~2023年1月5日キャンペーンポイント

2023年3月1日~2023年3月31日キャンペーンポイント

交換したdポイントは「日興フロッギー」で現金化する

「日興フロッギー」は、SMBC日興証券の口座で記事から株式を買うことができるサービスです。

この株式購入は、上場している株式・ETF3,800銘柄が対象で100円単位から売買ができます。

日興フロッギーはdポイントを使えて手数料が無料

日興フロッギーは、dポイントを100円単位から利用できて手数料が無料です。

日本では単元株といって100株からしか株式を購入できない謎制度が化石のように生きていて、例えば「6861:キーエンス」を購入する場合なら株価は53,050円(2023年10月27日現在)するので最低でも530万円もの資金が必要になります。

しかし、日興フロッギーなら「6861:キーエンス」に100円から投資することができます。

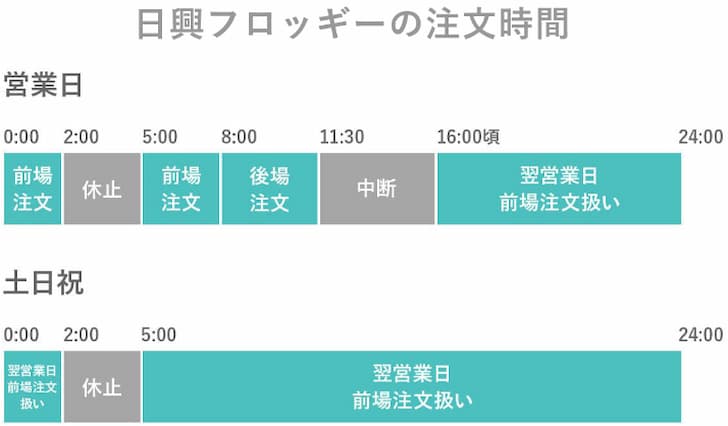

といってもリアルタイムで約定するわけではなく、注文できる時間帯は以下のように限定されており、約定タイミングは期間中の売買高加重平均価格になります。

日興フロッギーは単位未満株取引で高スペックの良サービス

念のため他の単位未満株取引サービスと比較すると、日興フロッギーは売却時に0.5%の手数料がかかること以外はかなりの高スペックであることがわかります。

| 約定代金別売買コスト | 銘柄数 | ポイント投資 | ||

| 3,000円 | 1万円 | |||

| 楽天証券 | 0円/買付(寄付) 0円/売却(寄付) | 0円/買付(寄付) 0円/売却(寄付) | リアルタイム取引100 寄付取引1,000銘柄 | ○ |

| SBI証券 | 0円/買付 0円/売却 | 0円/買付 0円/売却 | すべて | ◯ |

| PayPay証券 | 片道30円~42円 | 片道50円~70円 | リアルタイム取引165銘柄 | - |

| CHEER証券 | 片道30円 | 片道50円 | 400銘柄 | ○ |

| CONNECT | 片道30円 | 片道50円 | 150円 | ○ |

| auカブコム証券 | 55円/買付 55円/売却 | 55円/買付 55円/売却 | すべて | ○ |

| マネックス証券 | 0円/買付 52円/売却 | 0円/買付 55円/売却 | すべて | - |

| 日興フロッギー | 0円/買付 15円/売却 | 0円/買付 50円/売却 | 3,800銘柄 | ○ |

日興フロッギーからの出金は手数料無料

日興フロッギーで購入した株式・ETFを売却すると2~3営業日でSMBC日興証券の「MRF・お預り金」に反映されます。

反映されると出金指示が可能になり手数料無料で登録した銀行口座に出金できます。

しかも最速で当日中の出金も可能ですので非常に速いのが特徴です。

dポイントの期間・用途限定ポイントは油断しているとすぐに失効してしまったり、用途も限られますのでかなり不便です。できれば現金のように自由に使えるようにしたいですね。ドコモで連発されるキャンペーンで獲得できるdポイントは、かなりまとま[…]

dポイント投資終了により乗り換えなければならない理由と乗り換え先

dポイント投資も日興フロッギーも継続的にその口座で投資し続ける妙味は少ないと思います。

なぜならSBI証券・楽天証券なら国内株式・米国株式・単位未満株取引の手数料が無料ですし、保有する投資信託の残高によってポイントが付与される制度があるからです。

一方でdポイント投資の場合だと疑似投資なので、配当金相当は没収されるため保有し続けるメリットも乏しいと考えています。

ではポイントサイトの利用などで集めたポイントは今後どうしたら良いのかを考えてみました。

これを順番に説明していきます。

①各ポイントサイトからTポイントに集約

ポイントサイトなどポイ活をして獲得したポイントをどうすれば有効活用できるのか?いまのところTポイント(2024年4月22日からVポイントに統合)に集約する方法が最も効果的です。

なぜなら当方は、JQカードエポスゴールドの保有者なのでJRキューポのポイントサービスを使ってエポスポイントに交換してPontaポイントやGポイントへも等価交換することができるからです。

一旦TポイントからJRキューポに交換してしまえば、有利と考えられるポイントに振り向けるためのポイントハブになるわけです。

特にGポイントに交換すると交換できる対象が非常に多くなるので、Tポイント・Pontaポイント・エポスポイント以外の交換先に乗せる場合は、Gポイントへの交換で他のポイントサービスへ交換しましょう(例:dポイント)。

したがって現行の制度の中では、まずはTポイントに集約することにメリットがあるわけです。

JR九州が発行しているJQカードで貯まるポイント「JRキューポ」。九州以外の方は、ためる意味がなさそうに感じますが、「JRキューポ」のポイントサービスは非常に便利でポイ活にとっては必須のポイントハブです。「JRキューポ」を活用し[…]

②ウエル活で利用(最大3万円)した残りのTポイントを投資に回す

ポイントで生活しているので、各ポイントサイトから集約したTポイントは3万ポイント以上は必ずあります。

なぜ3万ポイント以上かというと、ウエルシア薬局で毎月20日に開催されている「お客様感謝デー」では、Tポイント・WAON POINTなら1.5倍の価値で最大3万ポイントまで買い物に利用できるからです(通称:ウエル活)。

例えば、Tポイントを20日に使えば15,000円分の買い物が10,000Pで可能になるので実質33%もの割引になります。

まずこれを最大活用して毎月必要なものを購入しいています。

そして残ったTポイントをJRキューポルートに乗せてポイント投資に振り分けていきます。

こんにちは、cohamizu(@cohamizu1)です。洗剤やシャンプー・コンディショナー・ボディソープ・・・いつも使う商品がタダで買えたなら・・・こんな都合の良いことがウエルシア薬局で毎月20日に開催されている「お客さま感謝デー[…]

③SBI証券で国内株・ETFへの投資に充てる(Tポイント投資)

引用:SBI証券のポイントサービス

SBI証券では、Tポイント・Vポイント・Pontaポイント・dポイント・JALマイレージ・PayPayポイントと連携していて、Tポイントなら国内株式・投資信託の購入に使えます。

このサービスを使って購入したいのが、「2559:MAXIS全世界株式ETF」と「4755:楽天グループ」で、一旦手数料無料のSBI証券で購入した後、その銘柄をDMM株に移管(入庫)します。

2559:MAXIS全世界株式ETFは全世界の株式市場をまるごと買える優秀なETF

投資をするなら一番のおすすめなのが、全世界株式への投資です。

山崎元氏の言葉を借りれば、「平均のポートフォリオを持ってじっとしていることが有利な”平均投資有利の原則”が存在する」ため全世界の株式市場をまるごと買うようなインデックスが適切だと考えています。

通常なら全世界株式への投資は、「eMAXIS Slim 全世界株式(オール・カントリー)」や「楽天オールカントリー株式インデックスファンド」への投資が適切だと考えられると思いますし、配当益も投信なら複利運用してくれるので長期運用として有利であろうとも考えられます。

しかし、個人的には長期投資は「2559:MAXIS全世界株式ETF」を選択しています。

この理由は、DMM FXでは、個別株・ETFの評価額を代用FXに使えるからで(auカブコムFXでは一般型投信も可)、投信で運用するよりも資金効率がよく個別株・ETFの値上がり益、配当益、代用FXによる為替差益という利益の3重取りが狙えるからです。

そのためまず国内株式・ETFの手数料が無料でポイント投資ができるSBI証券で「2559:MAXIS全世界株式ETF」を購入した後、DMM株に入庫する方法を選択します。

こんにちは、cohamizu(@cohamizu1)です。当方は、インデックス投資を「2559:MAXIS全世界株式(オール・カントリー)上場投信」で行なっていて、楽天オルカンの積立投資分も一定の金額に達したら一旦売却してこのETF[…]

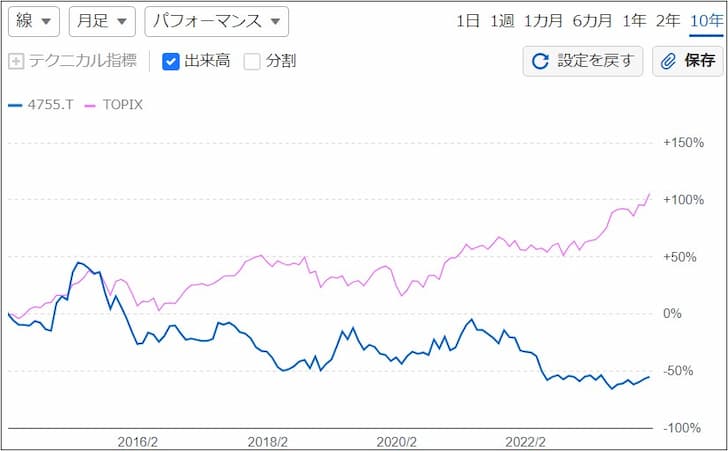

4755:楽天グループは挑戦的な事業拡大を進めるメガベンチャー

ハイリスク・ハイリターンですが、個別株への投資で投資最もポテンシャルが高いと考えているのが「4755:楽天グループ」への投資です。

読者の方は、楽天はモバイル事業の営業損失や膨大な借金に対するネガティブなイメージがあり、長期投資には向かないと考えていると思います。

しかし、楽天は世界ではじめて『携帯電話ネットワークの完全仮想化』を成功させ、世界に向けてそのノウハウをパッケージングして売り込みをかけています。

実際に、2023年12月8日(現地時間)にこのノウハウを擁する楽天シンフォニーが、ドイツの「1&1」へネットワーク構築を支援する形で携帯キャリアサービスを開始するなど、携帯電話のインフラベンダーとしてノキア・エリクソン・ファーウェイと肩を並べるポジションに楽天は押し上がろうとしています。

またちょうど欧州の5Gのネットワークでは、ファーウェイを除外する動きが強まっており、割高なノキア・エリクソンを選ばず楽天を選択する可能性も今後は高まります。

そうなると携帯電話のネットワークを提供するベンダーとして膨大な収益を確保する道筋がつきますので、楽天モバイル単体で黒字を確保しなくても良くなりますし、単体でもプラチナバンドによる運用が始まる2024年春からは繋がりやすさも改善され加入者は増加するはずです。

楽天市場・楽天銀行・楽天カード・楽天証券といったフィンテック事業は、どれも日本最高のレベルのサービスとシェアと利益を叩き出しており、これが金床となり楽天シンフォニーによる大きなハンマーで叩くという構図になるはずです。

今後は、この「4755:楽天グループ」へポイント投資を継続的に続け、DMM株に入庫させて長期運用していきたいと考えています。

こんにちは、cohamizu(@cohamizu1)です。4755楽天グループは、下落ウェッジを上放れた2023年6月29日以降買い判断として保有し続けています。株式投資は、決算で判明する経営数値だけでは判断できず事[…]

④tsumiki証券でコモンズ30への投資に充てる(エポスポイント投資)

JQカードエポスゴールドは、最大2.7%の還元率が叩き出せるカードとしてこのサイトでもオススメしていますが、このJQカードエポスゴールドでクレカ投信積立ができるのが「tsumiki証券」です。

5銘柄の投信のみの取り扱いと選択肢が限られる中で、一番良さそうなのが『コモンズ30ファンド』への投資です。

このファンドは厳選した国内株式30銘柄へ集中投資されたファンドで、正直個人で投資するよりもこのファンドで運用したほうが良いのではないかと考えてしまうくらい成績が良好です。

| 1年リターン | 5年年率リターン | 10年年率リターン | |

| コモンズ30 | 34.88% | 14.77% | 11.69% |

| さわかみファンド | 30.38% | 10.53% | 8.72% |

| ひふみ投信 | 30.17% | 9.91% | 11.53% |

| TOPIX(配当込み) | 37.47% | 13.30% | 10.25% |

| MSCI ACWI | 34.23% | 17.02% | 12.35% |

※2024年3月21日現在

この「tsumiki証券」では、クレカ投信積立の他にエポスポイントによる投資もできますので、Tポイント⇄JRキューポ⇄エポスポイントというルートを使ってエポスポイントに交換して投資します。

そして一般型を購入できる金額にまで達したら、auカブコム証券で一般型で購入しなおします。

というのは、DMM FXだと個別株・ETFの評価額しか代用FXの証拠金に使えませんが、auカブコムFXなら一般型の投資信託を代用FXに使えるからです。

現在は基準価格が48,000円あたりなので、それくらいにまで投資額が達したらスイッチングする予定です。

こんにちは、cohamizu(@cohamizu1)です。アクティブファンドはインデックスファンドに対して不利というのは、データ上でも立証されていますが、それでもインデックスをアウトパフォームする数少ないファンドがあります。[…]

⑤PayPay資産運用でエヌビディアへの投資に充てる(PayPayポイント投資)

2023年初頭からブームを巻き起こしているのが、ChatGPTをはじめとする生成AIによる社会の変化です。

このブームで一番恩恵を受けているのが、AIが求める複雑なタスクをこなすGPUを市場に独占的に提供している「エヌビディア」です。

さすがにアメリカの個別株にまでポイント投資できる環境はなかなか提供されてきませんでしたが、PayPay証券が提供している「PayPay資産運用」ならPayPayポイントを使って100円からアメリカの個別株にも投資できます。

ただこれまでは、TポイントからPayPayポイントへの交換がリアルタイムで可能でしたが、TポイントがVポイントに移行することでPayPayポイントへの交換はできなくなると思います。

ですのでTポイントをハブとしたポイント投資では齟齬をきたすようになると思いますが、そこはPayPayポイントに獲得したポイントをリアルタイムで交換できるポイントサイト「ワラウ」を活用して続けていきたいと考えています。

こんにちは、cohamizu(@cohamizu1)です。2023年に入って、AIバブルの中心的存在になっている「エヌビディア(ティッカーシンボル:NVDA)」の快進撃が続きすでに年初来214.61%ものリターンを叩き出しています。[…]

⑥dポイント投資(日興フロッギー)では、中~長期投資目的の個別株の購入→売却→DMM.com証券でETFを購入

dポイント交換増量キャンペーンで交換したdポイントは、日興フロッギーで中~長期投資目的の個別株の購入に充てます。

その投資で売却すべき時期に来たら、売却し現金化してDMM.com証券で「2559:MAXIS全世界株式ETF」を購入し、保有する株式・ETFの評価額を代用FXに利用していきます。

この方法を使えば、dポイント交換増量キャンペーンによる5.5%~15%の増量分をポイント交換だけでノーリスクで手に入れることができます。

これによって、証券口座で値上がりを待って漫然と保有するだけではなく、保有する株式・ETFの評価額を代用FXに利用できるDMM FX・auカブコムFXの制度を使って代用FXによる為替差益によって自由なお金を生み出すことが可能になります。

こんにちは、cohamizu(@cohamizu1)です。当方は、インデックス投資を「2559:MAXIS全世界株式(オール・カントリー)上場投信」で行なっていて、楽天オルカンの積立投資分も一定の金額に達したら一旦売却してこのETF[…]

代用FXを提供する証券会社の中では、DMM FXとauカブコムFXが最有力

ネット証券では、この代用有価証券FXができるのは4社のみです。

DMM FXはFX取引のスペックが高く、auカブコムFXはややFX取引のスペックは劣るものの投信を代用FXに使うことが可能ですので、この2社が運用に向いている証券会社です。

| auカブコムFX | SBI FXα | DMM FX | マネーパートナーズ | |

| 通貨ペア数(1万通貨) | 19 | 28 | 21 | 28 |

通貨ペア数(1,000通貨) | 19 | 6 | 0 | 0 |

| 含み損にも現金0でOK | ○ | ✕ | ○ | ○ |

| 決済損失にも現金0でOK | ✕ | ✕ | ○ | ○ |

| 投信も利用可 | ○ | ✕ | ✕ | ✕ |

| USDJPYスプレッド | 広告表示適応対象外 | 広告表示適応対象外 | 0.2pips | 0.3pips |

| AUDNZDスプレッド | 2.8pips | - | - | 1.6pips |

もちろん代用FXを利用しているからといって、勝ちやすくなるわけではありませんが、別途にFX口座に資金を用意することなく積立投資している資金を利用してFX取引ができるので資金効率は抜群に良くなります。

つまり保有する株式・ETFの評価額を代用FXに使うことで以下のように利益を三重取りすることを狙狙えるのです。

- 2559:MAXIS全世界株式の”値上がり益”

- 2559:MAXIS全世界株式の”配当益”

- 代用FXによる”為替差益”

こんにちは、cohamizu(@cohamizu1)です。代用有価証券FXは、保有する株式・ETF・一般型投信の評価額の70%分をFXの証拠金として活用できる制度です。ということは株式・ETFを保有して「値上がり益」と「配当益」[…]

\株式・ETFの評価額でFX取引ができる/

【まとめ】2024年ポイント投資の方針について

dポイントを使った擬似的な投資体験ができる「dポイント投資」は、2020年10月23日までは、ある程度先読みしたポイント追加・引き出しが可能であったためかなりの確率で増やすことができポイ活で欠かせないポイント増量マシーンとして活躍してきました。

しかしそれは封じられていますので、より資金効率の良いポイントの集約ルートとポイント投資を考えていましたが、概ね以下の内容に集約されると思います。

この道筋で最終的には、以下の3つに集約されます。

- DMM株で「2559:MAXIS全世界株式ETF」と「4755:楽天グループ」を長期保有しその評価額を使ってDMM FXで代用FXを行う

- auカブコム証券で「コモンズ30ファンド」を長期保有しその評価額を使ってauカブコムFXで代用FXを行う

- PayPay資産運用でAIバブルで最も恩恵を受けるであろう「エヌビディア」の購入を進める

今後はこの方針に沿って、ポイント投資をすすめて、関連した内容でブログを書いていこうと思います。

代用FXは、非常にユニークなサービスで株式・ETFの値上がり益に加えて、配当益、FX取引による為替差益の3重どりを狙うことができます。

FXのスプレッドなどのスペックで選ぶならDMM FX、投信も証拠金に振り替えることができて1,000通貨単位からでも取引できるのはauカブコムFXですので、今回説明した活用方法などを参考にしてみてください。

\株式・ETFの評価額でFX取引ができる/