Warning: Undefined variable $style in /home/cohamizu/silvercfd.com/public_html/wp-content/themes/the-thor/inc/shortcode/tag.php on line 82

Warning: Undefined variable $content in /home/cohamizu/silvercfd.com/public_html/wp-content/themes/the-thor/inc/shortcode/tag.php on line 85

Warning: Undefined variable $jquery in /home/cohamizu/silvercfd.com/public_html/wp-content/themes/the-thor/inc/shortcode/tag.php on line 86

こんにちは、cohamizu(@cohamizu1)です。

ドコモ謹製のクレジットカード「dカード・dカードGOLD」。

のはずなんですが、ここ最近の改悪が激しく、これだとドコモユーザー(当方の場合は両親)でも使い続けるのは結構な機会損失になりそうな感じになっており、肝心のドコモ回線も5Gへの対応で失敗し”パケ詰まり”ともいえる繋がらない回線に転落しています。

とくにこのドコモの改悪は、以下のようにdカードGOLDのほうが重大なものが大きくとても年会費をペイできるものではなくなりつつあります。

- d払いへのdカード・dカードGOLD登録では、

1%→0.5%還元へダウン - dカードGOLD保有による

携帯料金10%還元→支払いに設定しないと1% - dカードGOLD年間利用特典200万円達成で

22,000円相当の選べるクーポン→年間100万円以上達成で1万円相当の選べるクーポン

これ以外でもセキュリティ検知が厳しすぎて、dショッピングなどのネット決済がロクにできないというトラブルが多くなり、どんどん不便なカードになっています。

今回はこの改悪が続く、「dカード・dカードGOLD」に見切りをつけて代わりのカードを提案したいと思います。

結論から書くと、年会費無料のdカードは『ワラウカード』、dカードGOLDは『三井住友カードゴールドNL(Mastercard)』を代わりに発行して利用していったほうが機会損失を防げます。

『ワラウカード』は、実質1.46%もの還元率を叩き出せるハイスペックカードで、ワラウに登録しポイントをワラウポイントに交換すれば、そこから20通りの交換先にポイント交換を即時・無料でできるようになり本来の力を発揮します。

『ワラウカード』は、ワラウへの登録もセットにして申し込みましょう。

dカードのスペック

dカードは年会費無料、1%の還元率というドコモの一般カードです。

基本的なスペックは以下のとおりです。

| 還元率 | 1% |

| 国際ブランド | VISA・MasterCard |

| 発行会社 | ドコモ |

| 年会費 | 無料 |

| ETCカード | 初年度年会費無料(1回でも利用があれば翌年度も無料) |

| 家族カード | 無料 |

| お買物あんしん保険 | 年間100万円 |

ETCカード・家族カードが無料なのは最近のカードとしては非常にめずらしいです。

ETCカードについては1回でも利用があれば翌年度も無料ですので、利用する場合申請しましょう。

このカードのメリットは以下の3つです。

- 基本還元率は1%でさらに「特にお得になるお店」でポイントアップ(数%off特典も)

- こえたらリボ利用で還元率を+0.5%上乗せ(実質1.5%還元)

- dショッピング利用で+3%還元

以上の3つのメリットを順に解説します。

①基本還元率は1%「特にお得になるお店」でポイントアップ(数%off特典も)

dカードは、基本還元率1%ですが「特にお得になるお店」が設定されており以下のお店の利用ではポイントアップ・割引特典が受けられます。

ちなみにポイントの付与は100円ごと1決済ごとです。

| 特約店名 | ポイント還元率 | 割引率 |

| マツモトキヨシ | 3% | - |

| メルカリ | 2.5% | - |

| スターバックスカード | 4% | - |

| ドトールバリューカード | 4% | - |

| dショッピング | 2% | - |

| dトラベル | 2% | - |

| JAL | 2% | - |

| エネオス | 1.5% | - |

| オリックスレンタカー | 4%(iD) | - |

| ノジマ | 1% | 3%割引 |

上記は一部ですので、詳細を確認したい場合はコチラを確認してください。

- この中から2020年にはローソンが脱落していますが、コード決済のd払いでは対象店舗となるときがありますので、それを活用していけば無問題だと思います。

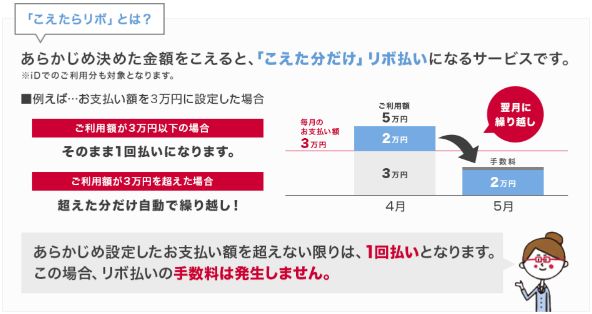

②こえたらリボ利用で還元率を+0.5%上乗せ(実質1.5%還元)

リボ払いは一般的には、手数料が年率15%かかるためデメリットが大きいと理解されているので回避される傾向にあります。

しかし、dカードに関しては、「こえたらリボ」で手数料が発生するとdカードのご利用代金1,000円(税込)ごとにもれなく5ポイントがプレゼントされますので還元率が最大+0.5%アップします。

「こえたらリボ」とは、毎月支払う金額を設定しておき、それを超えた場合にリボ払いになるサービスです。

引用:dカード|こえたらリボ

上の図のように3万円を設定している場合、3万円を超えた部分の2万円が自動でリボ払いとなり、年率換算15%の手数料(2万円リボになっていれば1日あたり8円手数料がかかる計算です)がかかってきます。

これに対してdカードでは、手数料が1円でも発生していれば支払っている3万円に対して0.5%相当の150ポイントが加算され、基本還元率とあわせて1.5%還元されます。

毎日の手数料が8円相当なら30日で240円ですのでポイントアップ分を上回ってしまい損しますが、この手数料が数円というレベルにまで最小化されれば問題ないわけです。

こえたらリボの手数料最小化方法

先程の画像のように3万円をこえたらリボに設定していれば、手数料を数円レベルの発生に抑えるために3万100円~3万1,000円などのようにほんの少しだけ設定した金額を上回るように利用すれば、100~1,000円ほどリボ残高として残して月1~12円程度の手数料に抑えることが可能です。

一方で支払った3万円に対しては、基本還元率1%に加えて+0.5%分の150ポイントが増えていますので、150pt-(1~12円)=149~138円相当のポイント分メリットがあったことになります。

後はリボ残高分が数百円程度残っていれば、設定金額まで利用しておけば延々とリボ手数料が数円かかって、ポイントは通常よりも+0.5%多くもらえます。

支払額の調整はプリペイドカードKyashCardで

問題は設定した金額まで利用する調整の仕方だと思います。

この調整に便利なのがプリペイドカードです。

トヨタが運営するウォレットサービス「TOYOTA Wallet(トヨタウォレット)」では毎月1%キャッシュバックされ、クレジットチャージでもクレジットカードのポイントがつきます。

最大2%となっていますが、TOYOTA TS CUBIC CARDからのチャージ1%+トヨタウォレット1%=2%という意味ですので、トヨタウォレットによる決済は1%のキャッシュバックです。

トヨタウォレットは、非接触決済・コード決済・銀行Payの3つの支払い方法が使えますが、今回の1%キャッシュバックの対象の支払いは、非接触決済(iPhoneならMasterCardコンタクトレス、AndroidならiD)とオンラインならネットショップなどでMasterCard決済が対象となります。

dカードは三井住友カード系なので同じ系列のトヨタウォレットにチャージしてもキャッシュバック対象にはならないのですが、dカードをKyashCardに紐づけてトヨタウォレットにチャージすれば、以下のように還元率をアップさせ、利用額の調整もしやすくなります。

- dカード

↓(1.5%) - +Kyash Card

↓(0.2%) - +TOYOTA Wallet(トヨタウォレット)

↓(1%) - =合計2.7%

最初だけリボ残高を1,000~1,500円ほど残さないと手数料が発生しないことがある

ちょっとだけリボ払いに設定した金額を超えた利用を行えばリボ手数料が発生し、dカードのポイントアップになることはわかったと思います。

ところが初回に限ってはリボ残高に関して注意する必要があります。

手数料を最小限にしようとして100円だけリボ残高を残しても最初は手数料が発生しないのです。

dカードの制度では15日締めの翌月10日支払いになっていますが、初回に限って手数料が発生するのは、その基準日の15日から5日間が基本です。

そのため5日間の計算で手数料が発生するのは500円以上、10日が日曜日であれば計算は4日間ですので700円以上、10日が土曜日であれば計算は3日となり900円以上超えておかないと手数料は発生しません。

そのため土日祝日が最悪でやって来る場合を想定して、初回のみ1,000~1,500円位は設定金額を超えた状態にしておけば曜日まわりが最悪でも手数料が発生します。

d払いキャンペーン時ならd払いの支払い元への設定が最強

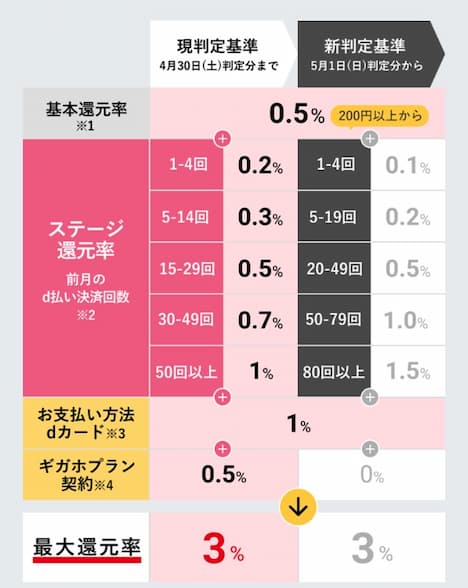

d払いにdカードを紐付けると、d払いの還元率0.5%とのポイント2重どりとなります。

また2022年5月1日~からは、新しい基準で「d払いステップボーナス」プログラムが行われており、ドコモユーザーなら前月のd払いの利用回数に応じて還元率がアップし最大で3%にまでアップします。

3%のdポイント還元を達成するには、dカード・dカードGOLDによる支払いに加えて、一覧表の通りかなりの決済回数をこなす必要がありますが、1~4回の決済でも+0.1%アップするのでahamo(アハモ)を含むドコモユーザーなら利用回数が増えるほどメリットが増す仕組みになっています。

例えば、前月に20~49回のd払いをこなしても、翌月には以下の還元率が達成できます。

回線契約はahamo(アハモ)で十分で+0.5%は「こえたらリボ」で達成すればよいのではないかと思います。

ドコモでもahamo(アハモ)なら、楽天モバイルの「Rakuten UN-LIMIT」に対抗したドコモの新料金プランで国内通話料金5分無料、データ容量は20GB/月で2,970円と従来のプランに比べて非常に安く、この「d払いステップボーナス」のドコモ回線対象となります。

こんにちは、cohamizu(@cohamizu1)です。d払いは、かつてはdカード・dカードGOLDを登録して支払うことで、カード1%+アプリ0.5%=合計1.5%という還元率を実現していました。しかし2022年12月にこれが[…]

③dショッピング利用で+3%還元

dショッピングは食品から家電まで幅広い品ぞろえの総合通販サイトですが、正直使い勝手はイマイチです。

ところが毎月10日・20日にはdショッピングデーというセールがあり、基本110円につき1ポイントですがセール中は+9倍、さらに対象商品では20~40倍ポイント還元されます。

しかもdポイントを使って支払えばポイントが20%つきますので、期間・用途限定ポイントを活用するにはdショッピングデーが欠かせないと思います。

dショッピングデーは、ドコモユーザーじゃなくても参加できますが、dカードがあったほうがメリットが大きいです。

どれくらい効果があるのか表にまとめてみました。

dショッピングデーポイントアップ一覧表

dカードがあれば基本還元率1%に加えて2%ポイント還元率がアップしますので、dショッピングデーを使いこなすにはdカードが必須です。

| 項目 | ポイント還元 |

| dカード・dカード GOLD | 3%(カード基本還元率1%+2%) |

| dショッピング基本ポイント | 1倍(110円につき1ポイント) |

| dショッピングデー | +9倍 |

| 対象商品 | 20~40倍 |

| 合計 | 13~43% |

dカードのデメリット

dカードはメリットだらけではなく、デメリットも存在します。

- 1決済毎にポイントが付与されるために端数が無駄になる

- 1.5%より高い還元率のクレジットカードは他にもある

- 三井住友カード系のプリペイドカードへのチャージは還元率0%

①1決済毎にポイントが付与されるために端数が無駄になる

例えば三井住友カードでは、月間の利用額合計にポイントが付与されるため、ほぼ無駄にならずにポイントが付与されます。

合計額では199円以下の端数が出ればそれにはポイントがつきません。

ところがdカードでは、100円ごとで1ポイントのポイント付与ですが1決済毎にポイントが付与されているため、例えば199円のものを購入すると99円の部分にポイントがつきません。

ですので結構表面上の還元率よりも低めと考えたほうが良いと思います。

これを解決するにはプリペイドカードにチャージして、利用したほうが1,000円単位でチャージしますので無駄が生じませんね。

②1.5%より高い還元率のクレジットカードは他にもある

「こえたらリボ」を活用して還元率を引き上げて利用して1.5%の還元率で利用してもそれ以上の還元率のクレジットカードは実は結構存在します。

このブログでも度々取り上げているクレジットカードを2つほど挙げると以下のようになります。

JQ CARD エポスゴールド(エポスゴールド)→最大2.7%

| JQ CARD エポスゴールド還元率 | |

| 基本還元率 | 0.5% |

| 選べるポイントアップショップ | +1% |

| 年間ボーナスポイント | +1%相当(10,000ポイント) |

| ファミリーボーナスポイント | +0.2%相当(2,000ポイント) |

| 合計 | 2.7% |

| 三井住友カード ゴールド(NL) | 還元率 |

| 基本 | 0.5% |

| マイ・ペイすリボ(手数料発生時) | +0.5% |

| 年間利用100万円 | +最大1%(10,000P付与) |

| 合計 | 最大2% |

じゃあ意味がないかといえばそうでもなくて、dカードは例に挙げたカードよりもポイントアップのハードルが結構低いので使いやすさでは一番だと思います。

ですのでdカードの使い方は、d払い・KyashCard経由のトヨタウォレットチャージ・dショッピングデーで利用するときに絞っても良いと思います。

③三井住友系のプリペイドカードへのチャージは還元率0%

プリペイドカードへのチャージを勧めていますが、直接三井住友カード系のプリペイドカードにチャージした場合は還元率は0%です。

メリットはチャージ手数料がかからないところだけですね。

三井住友カード系のプリペイドカードとは、dカードプリペイドカード・TOYOTA Wallet・Vポイントアプリも対象ですので、うっかりTOYOTA Walletに直接・全力でチャージしてしまうとポイントが全く付与されないという悲しい結果になってしまいます。

TOYOTA Walletへのチャージは、dカードを紐付けたKyashCardで行いましょう。

【まとめ】トヨタウォレットとの併用でメリット絶大な「dカード 」のお得な使い方を解説!

dカード(一般カード)のメリットとデメリットを解説しました。

メリットを引き出すには、やはりトヨタウォレット・dショッピングデーを活用すれば圧倒的な還元率を実現できます。

そのためメインカードに据えたカードでできない部分を保管するカードとして申し込めば良いと思います。

したがって国際ブランドもメインカードがVISAブランドであれば、dカードはMastercardで申し込むなどして、国際ブランドを分散させてメインカードでできない内容を補う使い方をすれば、使えるシーンがその分増えますのでメリットは絶大だと思います。

dカードの申込みは、ポイントサイト経由で申し込めば新規入会特典4,000円相当のdポイントに加えて、ポイントサイトを経由することでポイントが二重取りできます。

本日なら、ワラウ経由でdカードを発行すると7,000円相当のポイントが獲得できます。

メキメキサービス改善中のポイントサイト『ワラウ』への登録は、このサイトからの登録とウェルカムキャンペーンの条件クリアで最大1,000円分のポイントがもらえます。

\ポイ活・ウエル活ならワラウ/

dカードの申込みは、ポイント還元の高い以下のサイトのうち未登録のサイトを新規登録して広告利用すれば、新規登録キャンペーンのポイントがもらえますので登録して比較しながらポイントの一番高いところから発行しましょう。

①ネットショッピングに強くポイント還元率の高いポイントサイトです。

②会員ランクをアップすればポイント交換で最大+5%のボーナスポイント

③最大1.46%還元ワラウカードのポイントが19種類の提携ポイント・電子マネー・ポイント交換サイトに即時・無料で交換できます。

→当方はワラウ認定ユーザー「ワラウフレンズ」なので当サイトからの登録で1,000円相当のポイントが獲得できます。

①業界最高水準の会員ランク制度でボーナスポイントは最大+15%

②期間限定ポイントアップ広告が最強のポイントサイト

③コツコツ派にとって嬉しい結構稼げるアンケートのラインアップ

④Amazon経由でポイントがたまる(カテゴリー限定)

■ECナビへの登録は、90日以内の本人認証で150円相当のポイントプレゼント+翌月末までのポイント交換でAmazonギフト券1,000円分がプレゼントされます。